問題來源:

優(yōu)勢 | (1)所得稅作為直接稅的一種,,稅負(fù)相對不易轉(zhuǎn)嫁。通過所得稅累進(jìn)稅率的設(shè)置,,有利于實(shí)現(xiàn)稅收的公平原則,,對收入再分配具有重要的調(diào)節(jié)作用 (2)以所得稅為主體的稅制結(jié)構(gòu),稅收收入彈性較高,具有自動(dòng)穩(wěn)定器功能,,有利于一國宏觀經(jīng)濟(jì)的穩(wěn)定 |

局限性 | (1)所得稅會(huì)抑制勞動(dòng)者的工作積極性和投資者的投資熱情,,促使其更多地選擇閑暇和消費(fèi),從而對經(jīng)濟(jì)產(chǎn)生扭曲 (2)所得稅的計(jì)算和征管相對復(fù)雜,,征稅成本相對更高 |

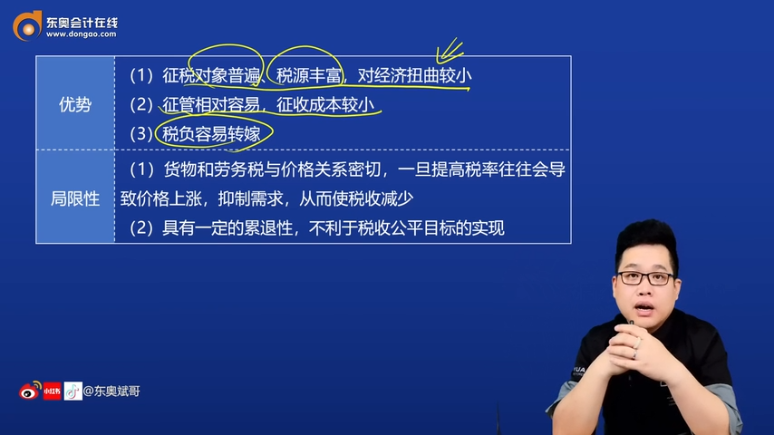

優(yōu)勢 | (1)征稅對象普遍,、稅源豐富,,對經(jīng)濟(jì)扭曲較小 (2)征管相對容易,征收成本較小 (3)稅負(fù)容易轉(zhuǎn)嫁 |

局限性 | (1)貨物和勞務(wù)稅與價(jià)格關(guān)系密切,,一旦提高稅率往往會(huì)導(dǎo)致價(jià)格上漲,,抑制需求,從而使稅收減少 (2)具有一定的累退性,,不利于稅收公平目標(biāo)的實(shí)現(xiàn) |

張老師

2024-08-28 15:08:14 498人瀏覽

所得稅的稅負(fù)不易轉(zhuǎn)嫁,,這意味著稅負(fù)更多地由直接納稅人承擔(dān),,這有助于實(shí)現(xiàn)稅收公平。而貨物和勞務(wù)稅的稅負(fù)容易轉(zhuǎn)嫁,,這可能對價(jià)格產(chǎn)生影響,,進(jìn)而影響消費(fèi)和需求。在某些情況下,,稅負(fù)轉(zhuǎn)嫁可能有助于調(diào)整經(jīng)濟(jì)結(jié)構(gòu)或消費(fèi)行為,,但在其他情況下,可能導(dǎo)致不公平或市場扭曲,。因此,,評(píng)價(jià)稅負(fù)轉(zhuǎn)嫁的好壞需結(jié)合具體的經(jīng)濟(jì)和政策環(huán)境來判斷??傮w來說,,稅收制度的設(shè)計(jì)應(yīng)綜合考慮公平,、效率和可操作性,以實(shí)現(xiàn)最佳的稅收效果,。

感謝您的提醒,,我們會(huì)及時(shí)改正,東奧和您一起成長,!相關(guān)答疑

-

2025-06-02

-

2025-05-13

-

2025-05-12

-

2024-08-27

-

2023-10-30

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)