問(wèn)題來(lái)源:

(三)全面推開(kāi)“營(yíng)改增”試點(diǎn)實(shí)施后關(guān)于銷售額的若干具體規(guī)定

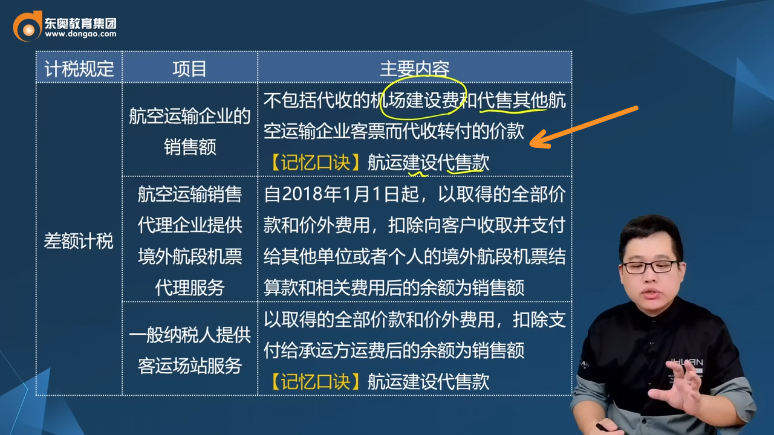

計(jì)稅規(guī)定 | 項(xiàng)目 | 主要內(nèi)容 |

全額計(jì)稅 | 貸款服務(wù) | 以提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入為銷售額 自結(jié)息日起90天內(nèi)發(fā)生的應(yīng)收未收利息按現(xiàn)行規(guī)定繳納增值稅,,自結(jié)息日起90天后發(fā)生的應(yīng)收未收利息暫不繳納增值稅,,待實(shí)際收到利息時(shí)按規(guī)定繳納增值稅 |

自2018年1月1日起,,資管產(chǎn)品管理人運(yùn)營(yíng)資管產(chǎn)品提供的貸款服務(wù),,以2018年1月1日起產(chǎn)生的利息及利息性質(zhì)的收入為銷售額 | ||

直接收費(fèi)金融服務(wù) | 以提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi),、傭金、酬金,、管理費(fèi),、服務(wù)費(fèi)、經(jīng)手費(fèi),、開(kāi)戶費(fèi),、過(guò)戶費(fèi)、結(jié)算費(fèi),、轉(zhuǎn)托管費(fèi)等各類費(fèi)用為銷售額 | |

金融機(jī)構(gòu)開(kāi)展貼現(xiàn),、轉(zhuǎn)貼現(xiàn)業(yè)務(wù) | 自2018年1月1日起,金融機(jī)構(gòu)開(kāi)展貼現(xiàn),、轉(zhuǎn)貼現(xiàn)業(yè)務(wù),,以其實(shí)際持有票據(jù)期間取得的利息收入作為貸款服務(wù)銷售額計(jì)算繳納增值稅 | |

差額計(jì)稅 | 金融商品轉(zhuǎn)讓 | 按照賣出價(jià)扣除買入價(jià)后的余額為銷售額 |

金融商品的買入價(jià),可以選擇按照加權(quán)平均法或者移動(dòng)加權(quán)平均法進(jìn)行核算,,選擇后36個(gè)月內(nèi)不得變更 | ||

金融商品轉(zhuǎn)讓,,不得開(kāi)具增值稅專用發(fā)票 記憶口訣:金融商品賣減買 | ||

經(jīng)紀(jì)代理服務(wù) | 以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額 | |

向委托方收取的政府性基金或者行政事業(yè)性收費(fèi),,不得開(kāi)具增值稅專用發(fā)票 【記憶口訣】經(jīng)紀(jì)代理扣基金 | ||

融資租賃和融資性售后回租業(yè)務(wù) | 提供融資租賃服務(wù):銷售額=全部?jī)r(jià)款+價(jià)外費(fèi)用-支付的借款利息(包括外匯借款和人民幣借款利息)-發(fā)行債券利息-車輛購(gòu)置稅 【記憶口訣】租賃利息車購(gòu)稅 | |

提供融資性售后回租服務(wù):銷售額=全部?jī)r(jià)款+價(jià)外費(fèi)用(不含本金)-支付的借款利息(包括外匯借款和人民幣借款利息)-發(fā)行債券利息 【記憶口訣】回租本金和利息 | ||

航空運(yùn)輸企業(yè)的銷售額 | 不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款 【記憶口訣】航運(yùn)建設(shè)代售款 | |

航空運(yùn)輸銷售代理企業(yè)提供境外航段機(jī)票代理服務(wù) | 自2018年1月1日起,,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除向客戶收取并支付給其他單位或者個(gè)人的境外航段機(jī)票結(jié)算款和相關(guān)費(fèi)用后的余額為銷售額 | |

一般納稅人提供客運(yùn)場(chǎng)站服務(wù) | 以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,,扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額 【記憶口訣】航運(yùn)建設(shè)代售款 | |

試點(diǎn)納稅人提供旅游服務(wù) | 可以選擇以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除向旅游服務(wù)購(gòu)買方收取并支付給其他單位或者個(gè)人的住宿費(fèi),、餐飲費(fèi),、交通費(fèi)、簽證費(fèi),、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額 【記憶口訣】旅游不算六費(fèi)用 | |

試點(diǎn)納稅人提供建筑服務(wù) | 適用簡(jiǎn)易計(jì)稅方法的,,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷售額 【記憶口訣】建筑簡(jiǎn)易扣分包 | |

房地產(chǎn)開(kāi)發(fā)企業(yè)中的一般納稅人銷售其開(kāi)發(fā)的房地產(chǎn)項(xiàng)目 (選擇簡(jiǎn)易計(jì)稅方法的房地產(chǎn)老項(xiàng)目除外) | 以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除受讓土地時(shí)向政府部門支付的土地價(jià)款后的余額為銷售額 【要點(diǎn)提示】向政府部門支付的土地價(jià)款,,包括土地受讓人向政府部門支付的征地和拆遷補(bǔ)償費(fèi)用,、土地前期開(kāi)發(fā)費(fèi)用和土地出讓收益等 【記憶口訣】房企減除地價(jià)款 |

查看完整問(wèn)題

丁雪

2023-10-13 15:13:19 516人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

航空運(yùn)輸企業(yè)的銷售額,不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款,。這是教材原文,。扣除費(fèi)用中不包括然后附加稅,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

有幫助(3)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-06-02

-

2025-05-13

-

2024-10-08

-

2024-08-27

-

2024-08-24

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)