自產(chǎn)或委托加工貨物用于集體福利或個(gè)人消費(fèi)為何視同銷(xiāo)售,?

此處課程講解中有說(shuō)到,增值稅是對(duì)流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額進(jìn)行繳稅的。那既然視同銷(xiāo)售業(yè)務(wù)是否應(yīng)該同時(shí)滿(mǎn)足“流轉(zhuǎn)”和“增值”兩個(gè)條件,?如果應(yīng)該同時(shí)滿(mǎn)足,,那么對(duì)內(nèi)用于集體福利或個(gè)人消費(fèi)并未實(shí)現(xiàn)貨物的流轉(zhuǎn),,應(yīng)該不能視同銷(xiāo)售行為呀,?

問(wèn)題來(lái)源:

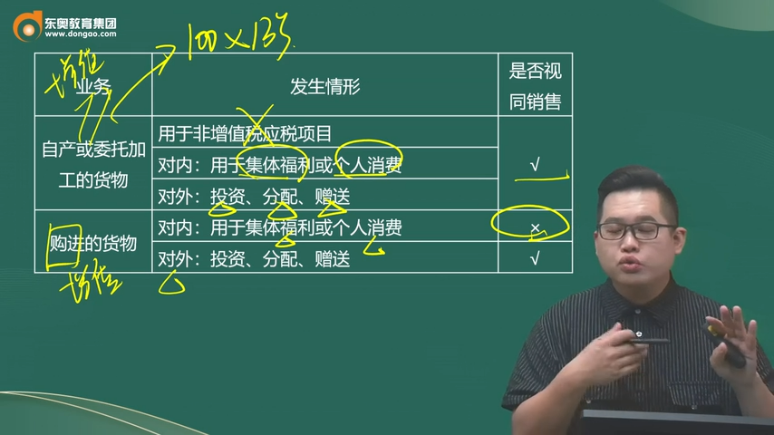

2.視同銷(xiāo)售貨物的規(guī)定

|

業(yè)務(wù) |

發(fā)生情形 |

是否視同銷(xiāo)售 |

|

|

代銷(xiāo) |

委托代銷(xiāo):將貨物交給其他單位或者個(gè)人代銷(xiāo) |

√ |

|

|

受托代銷(xiāo):銷(xiāo)售代銷(xiāo)貨物 |

|||

|

貨物移送 |

設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,,將貨物從一個(gè)機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷(xiāo)售 |

相關(guān)機(jī)構(gòu)不在同一縣(市) |

√ |

|

相關(guān)機(jī)構(gòu)在同一縣(市) |

× |

||

|

自產(chǎn)或委托加工的貨物 |

用于非增值稅應(yīng)稅項(xiàng)目 |

√ |

|

|

對(duì)內(nèi):用于集體福利或個(gè)人消費(fèi) |

|||

|

對(duì)外:投資,、分配,、贈(zèng)送 |

|||

|

購(gòu)進(jìn)的貨物 |

對(duì)內(nèi):用于集體福利或個(gè)人消費(fèi) |

× |

|

|

對(duì)外:投資、分配,、贈(zèng)送 |

√ |

||

![]() 【要點(diǎn)提示】

【要點(diǎn)提示】

![]()

視同銷(xiāo)售本質(zhì)上不是正常的“銷(xiāo)售”行為,,但稅務(wù)機(jī)關(guān)為了防止稅款流失,定義了“視同銷(xiāo)售”的概念,。所以,,對(duì)于一般納稅人發(fā)生“視同銷(xiāo)售”業(yè)務(wù),需要確認(rèn)增值稅銷(xiāo)項(xiàng)稅額,,同時(shí)進(jìn)項(xiàng)稅額可以依法抵扣,。

丁雪

2023-07-10 10:00:56 1317人瀏覽

這樣做是為了防止國(guó)家稅收流失,。同學(xué)可以這樣理解,,生產(chǎn)企業(yè)生產(chǎn)出來(lái)的貨物本來(lái)是要出售的,這樣國(guó)家會(huì)收到稅,,但是你沒(méi)有銷(xiāo)售,,而是改變用途用于個(gè)人消費(fèi)和集體福利,這樣會(huì)導(dǎo)致稅收流失,,國(guó)家為了防止各單位鉆這個(gè)空子,,所以才會(huì)制定出這個(gè)政策。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2025-06-02

-

2024-10-02

-

2024-08-07

-

2023-11-09

-

2023-09-25

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)