贈(zèng)與房屋是否需要繳納增值稅?

問(wèn)題來(lái)源:

七,、利息,、股息、紅利所得和偶然所得應(yīng)納稅額的計(jì)算

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率

=每次收入額×20%

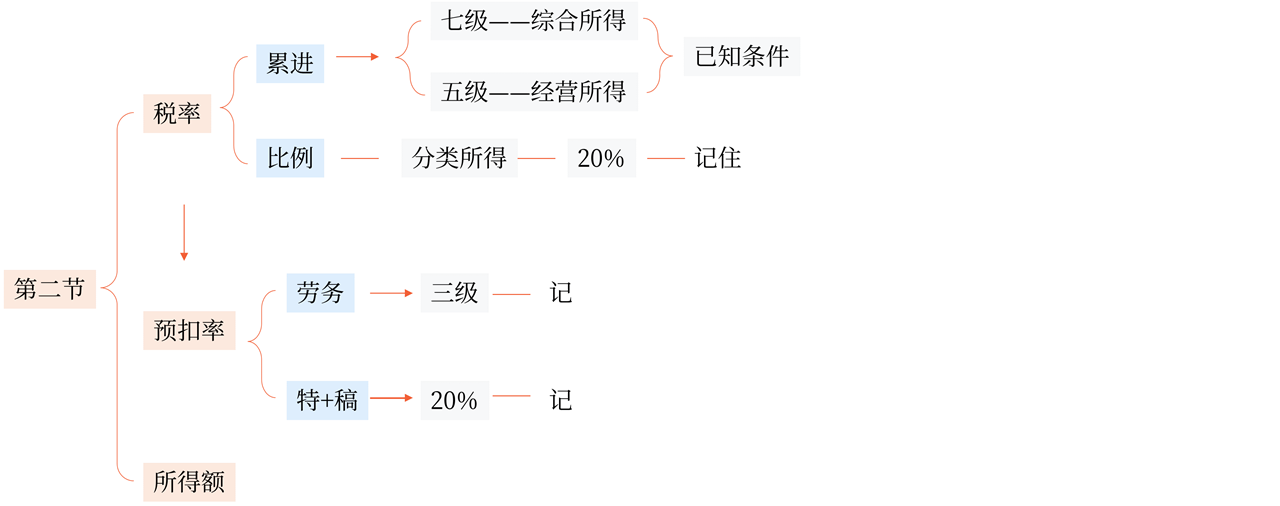

![]() 手寫板1

手寫板1

![]()

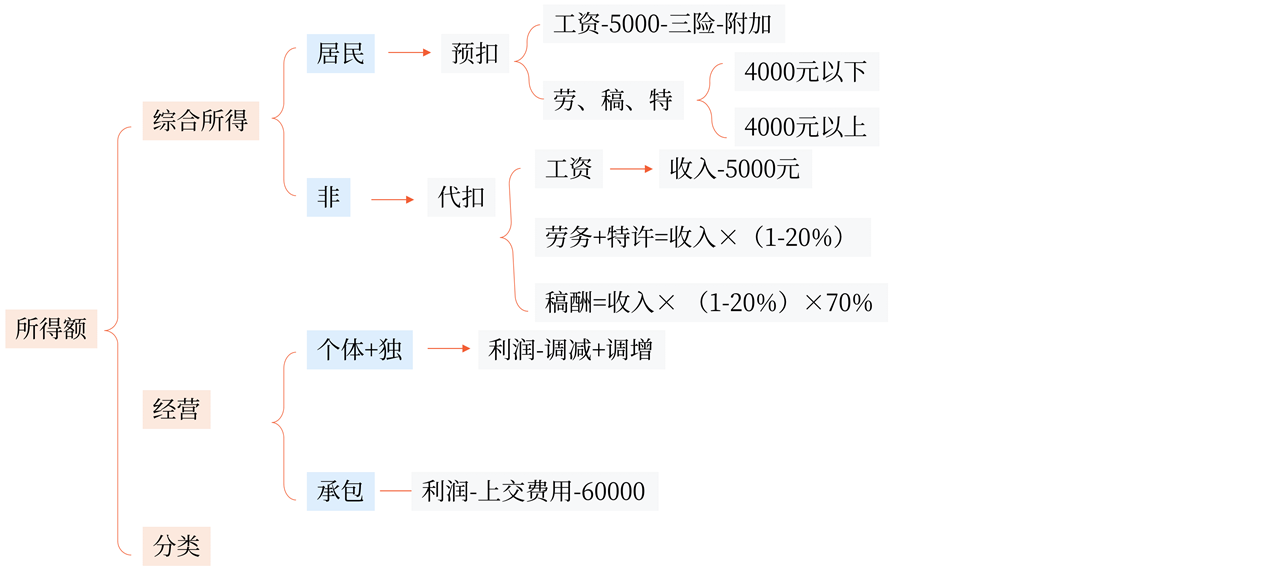

![]() 手寫板2

手寫板2

![]()

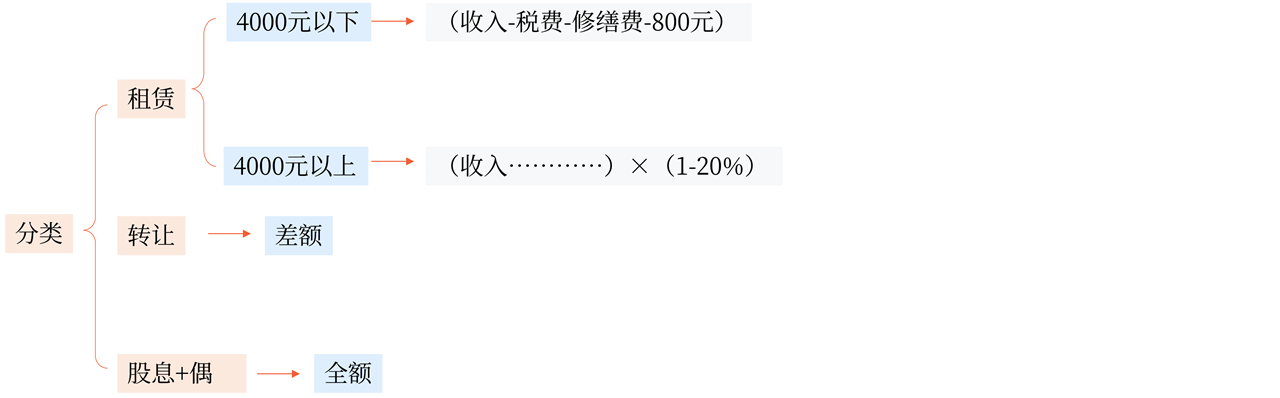

![]() 手寫板3

手寫板3

![]()

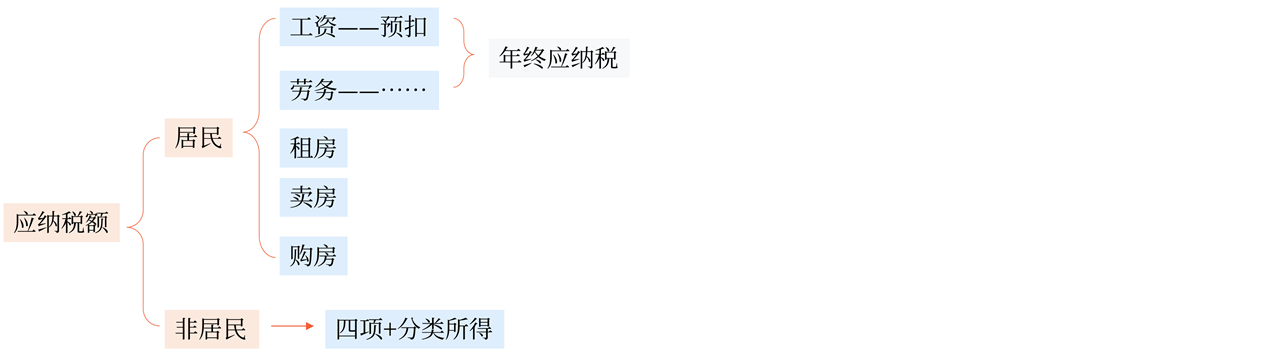

![]() 手寫板4

手寫板4

![]()

馬老師

2022-06-24 10:46:12 2895人瀏覽

單位或者個(gè)人向其他單位或者個(gè)人無(wú)償轉(zhuǎn)讓無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),,除用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的外,視同銷售服務(wù),、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),,應(yīng)當(dāng)繳納增值稅。但個(gè)人無(wú)償贈(zèng)與不動(dòng)產(chǎn),、土地使用權(quán),,屬于下列情形之一的,暫免征收增值稅:(一)離婚財(cái)產(chǎn)分割;(二)無(wú)償贈(zèng)與配偶,、父母,、子女、祖父母,、外祖父母,、孫子女、外孫子女,、兄弟姐妹,;(三)無(wú)償贈(zèng)與對(duì)其承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人;(四)房屋產(chǎn)權(quán)所有人死亡,,依法取得房屋產(chǎn)權(quán)的法定繼承人,、遺囑繼承人或者受遺贈(zèng)人。

希望可以幫助到您,,如果還有其它問(wèn)題歡迎繼續(xù)交流~~

相關(guān)答疑

-

2024-07-23

-

2024-03-18

-

2024-03-15

-

2020-08-15

-

2020-07-10

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)