問題來源:

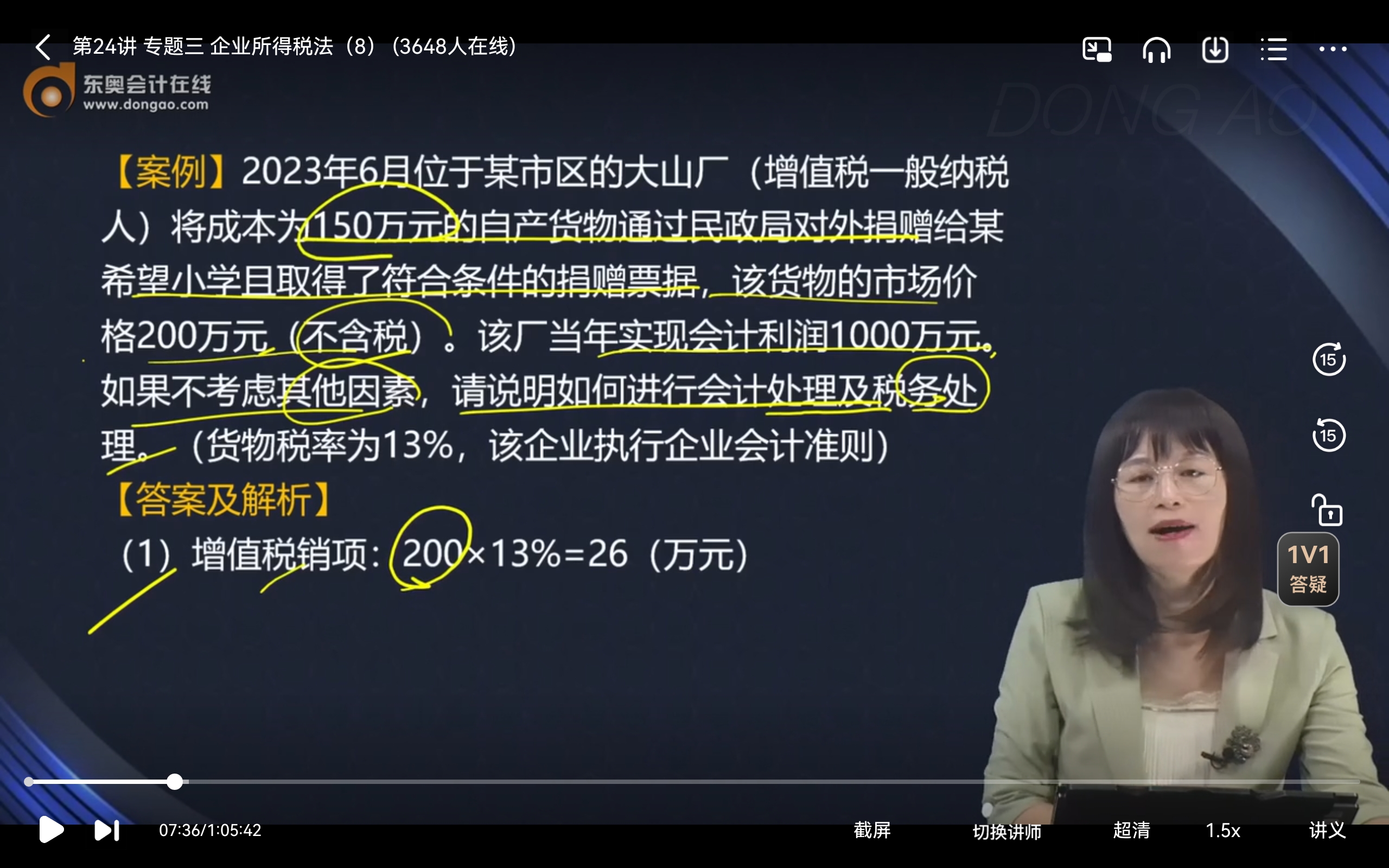

2023年6月位于某市區(qū)的大山廠(增值稅一般納稅人)將成本為150萬元的自產貨物通過民政局對外捐贈給某希望小學且取得了符合條件的捐贈票據,,該貨物的市場價格200萬元(不含稅),。該廠當年實現會計利潤1000萬元。如果不考慮其他因素,,請說明如何進行會計處理及稅務處理,。(貨物稅率為13%,該企業(yè)執(zhí)行企業(yè)會計準則)

【答案及解析】

(1)增值稅銷項:200×13%=26(萬元)

(2)會計處理:

不確認收入,,計入營業(yè)外支出的數額:150+26=176(萬元)

借:營業(yè)外支出 176

貸:庫存商品 150

應交稅費——應交增值稅(銷項稅額)

26

【地雷預警】增值稅視同銷售應以對外售價計算增值稅,,因此應交增值稅為:200×13%=26(不是按150為基數計算)———易錯點

(3)所得稅調整:

a.視同銷售環(huán)節(jié):

企業(yè)按自產貨物市場價確認視同銷售收入200萬,按自產貨物實際成本確認視同銷售成本150萬,,因此納稅調增=200-150=50(萬元)

b.捐贈支出金額確認環(huán)節(jié):

企業(yè)在會計上確認的捐贈支出為150+26=176(萬元),;稅收上確認的捐贈支出為200+26=226(萬元);應納稅調減=226-176=50(萬元),。

【地雷預警】稅收上確認的捐贈支出按公允價值+增值稅的金額確定

c.捐贈支出納稅調整環(huán)節(jié):

按照企業(yè)所得稅法相關規(guī)定,,企業(yè)發(fā)生該筆公益性捐贈支出,按利潤總額12%限額扣除,,超出部分可結轉3年扣除,。2023年度企業(yè)所得稅匯算清繳中,該廠稅前扣除限額為1000×12%=120(萬元),。

稅法確認捐贈支出金額為226萬元

此環(huán)節(jié)應調增=226-120=106(萬元)

以上三步合計應調整金額:-50+50+106=106(萬元)

查看完整問題

喬老師

2024-07-23 17:59:31 1749人瀏覽

勤奮刻苦的同學,您好:

不是的,。

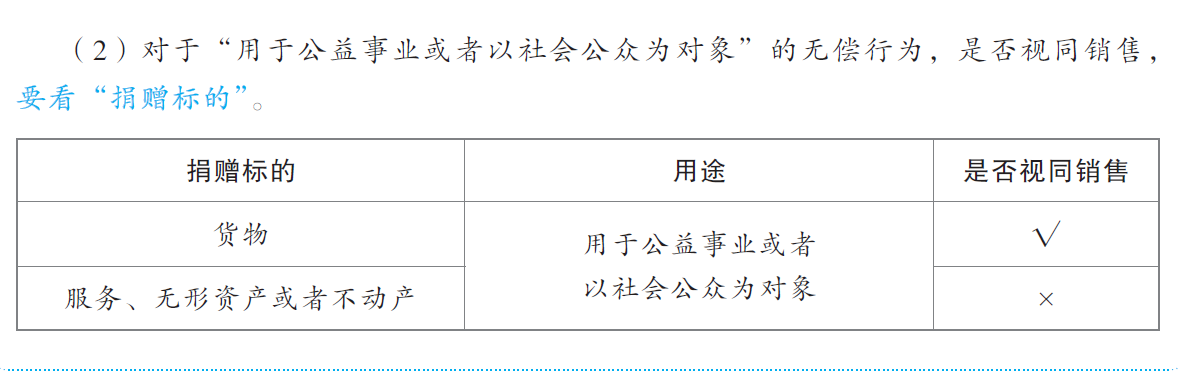

如果是提供服務,、無形資產、不動產,,需要區(qū)分,,用于公益事業(yè)或以社會公眾為對象的不視同銷售。如果是貨物不需要區(qū)分,,均視同銷售

有幫助(4)

答案有問題?

相關答疑

-

2024-07-27

-

2024-07-23

-

2023-07-12

-

2022-04-01

-

2020-04-08

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號