折舊年限:會長稅短按會的理解

老師,稅法只規(guī)定了最低年限,,當(dāng)會計年限低于最低年限時,,是按稅法的最低年限計算折舊從而調(diào)整應(yīng)納稅所得額,當(dāng)會計年度高于最低年限時,,就按會計年限處理,,不用調(diào)整應(yīng)納稅所得額了是么?

問題來源:

(五)固定資產(chǎn)折舊的處理

![]() 政策內(nèi)涵

政策內(nèi)涵

![]()

固定資產(chǎn)折舊的稅會差異的處理要堅持會計從稅的原則,。

1.計稅基礎(chǔ)差異

企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備,不得稅前扣除,,其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎(chǔ)計算扣除,。

2.折舊年限差異

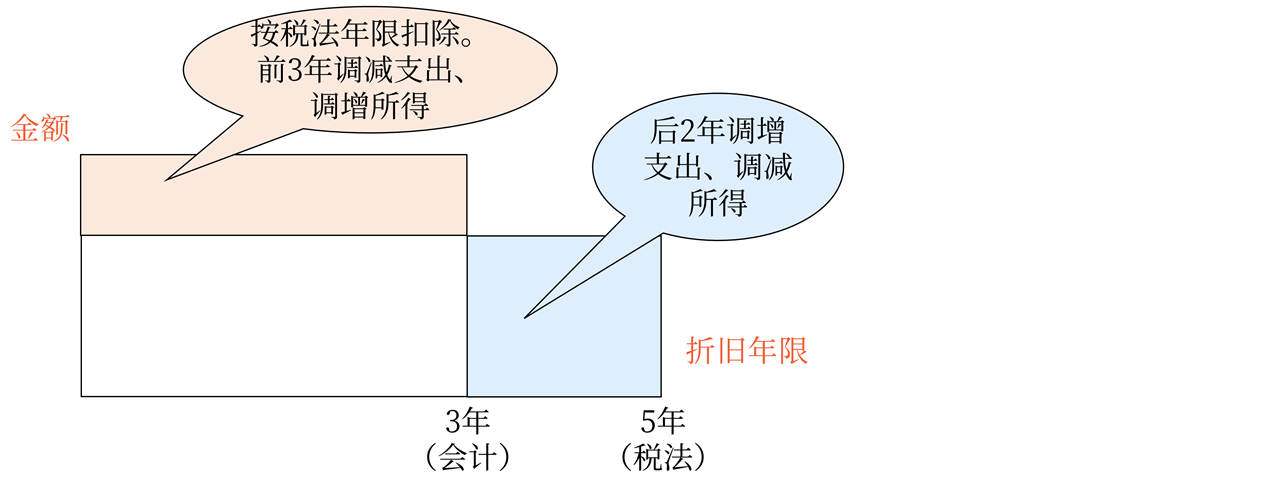

企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分,,應(yīng)調(diào)增當(dāng)期應(yīng)納稅所得額,。

企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足,但稅法規(guī)定的最低折舊年限尚未到期且稅收折舊尚未足額扣除,,其未足額扣除的部分準予在剩余的稅收折舊年限繼續(xù)按規(guī)定扣除,。

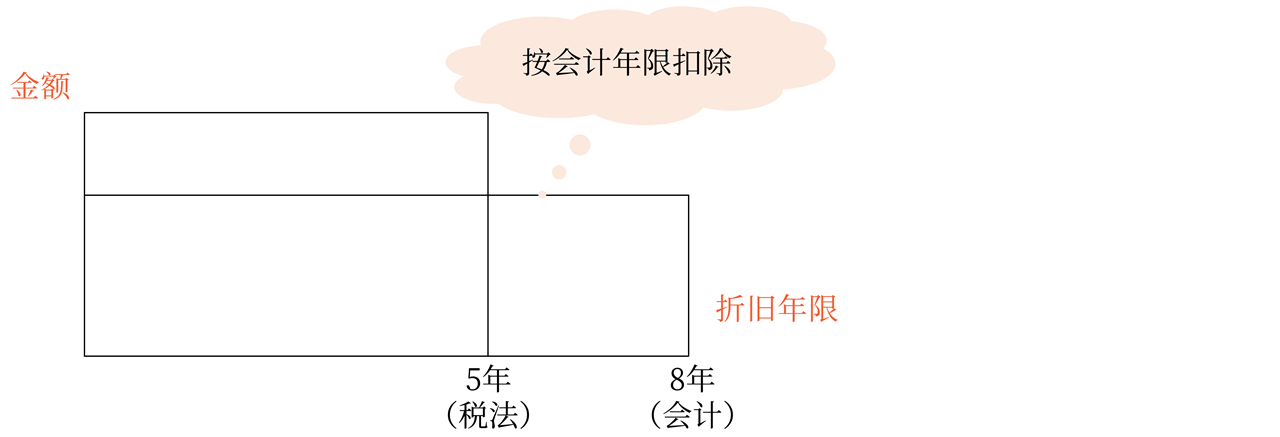

企業(yè)固定資產(chǎn)會計折舊年限如果長于稅法規(guī)定的最低年限,其折舊應(yīng)按會計折舊年限扣除,,稅法另有規(guī)定的除外,。

![]() 舉例1

舉例1

![]()

稅法規(guī)定最低折舊年限5年的家具,企業(yè)按照3年計提折舊,。

![]() 舉例2

舉例2

![]()

稅法規(guī)定最低折舊年限5年的家具,,企業(yè)按照8年計提折舊。

3.加速折舊差異

企業(yè)按稅法規(guī)定實行加速折舊的,,其按加速折舊辦法計算的折舊額可全額在稅前扣除,。

企業(yè)實施加速折舊但不符合稅法規(guī)定條件的,按照稅法規(guī)定的折舊方法計算扣除,。

![]() 相關(guān)鏈接

相關(guān)鏈接

![]()

P216,,加速折舊優(yōu)惠,,針對不同原因、不同行業(yè),,加速方法有:雙倍余額遞減法,、年數(shù)總和法;一次性計入當(dāng)期成本費用,;縮短折舊年限,。

(六)固定資產(chǎn)改擴建的稅務(wù)處理(P194)

1.未提足折舊推倒重置的——凈值并入重置后固定資產(chǎn)的計稅成本。

![]() 舉例

舉例

![]()

原固定資產(chǎn)凈值20萬元,,推倒重置支出80萬元,,重置后該資產(chǎn)計稅成本為100萬元。

2.未提足折舊提升功能增加面積的——改擴建支出并入固定資產(chǎn)的計稅基礎(chǔ),,折舊年限按照稅法規(guī)定的折舊年限與尚可使用年限孰短的標準重新確定,。

3.已提足折舊的——P196,按照長期待攤費用,,在規(guī)定的年限內(nèi)攤銷,。

(七)企業(yè)所得稅核定征收改為查賬征收后有關(guān)資產(chǎn)的稅務(wù)處理問題:(新增)

(1)企業(yè)能夠提供資產(chǎn)購置發(fā)票的,以發(fā)票載明金額為計稅基礎(chǔ),;不能提供資產(chǎn)購置發(fā)票的,,可以憑購置資產(chǎn)的合同(協(xié)議)、資金支付證明,、會計核算資料等記載金額,,作為計稅基礎(chǔ)。

(2)企業(yè)核定征稅期間投入使用的資產(chǎn),,改為查賬征稅后,,按照稅法規(guī)定的折舊、攤銷年限,,扣除該資產(chǎn)投入使用年限后,就剩余年限繼續(xù)計提折舊,、攤銷額并在稅前扣除,。

汪老師

2022-06-19 02:59:42 996人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

是的,,您的理解是正確的,。會計年限低于稅法最低年限時,按稅法的最低年限計算折舊,,此時需要調(diào)整應(yīng)納稅所得額,。當(dāng)會計年限大于稅法最低年限時,按會計年限處理,,不需要納稅調(diào)整的,。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油!

相關(guān)答疑

-

2025-05-01

-

2025-04-24

-

2024-08-12

-

2024-03-24

-

2023-08-01

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號