問題來源:

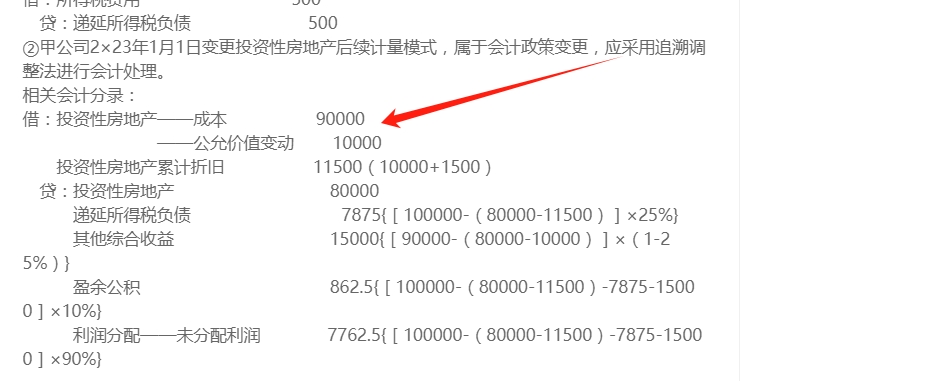

(1)根據(jù)資料(1),,計算甲公司2×22年度該辦公樓應(yīng)確認(rèn)的遞延所得稅金額,,并編制相關(guān)會計分錄,;說明甲公司2×23年1月1日變更投資性房地產(chǎn)后續(xù)計量模式的會計處理原則,,并編制相關(guān)會計分錄。

查看完整問題

尹老師

2024-08-02 16:10:43 1138人瀏覽

尊敬的學(xué)員,,您好:

不是的,應(yīng)該是自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)轉(zhuǎn)換日的公允價值,。

因為本題首先是自用房地產(chǎn)轉(zhuǎn)換為成本模式計量的投資性房地產(chǎn)

然后成本模式變更為公允價值模式

投資性房地產(chǎn)的后續(xù)計量模式變更是作為會計政策變更來處理的,,即從一開始就認(rèn)為采用新的會計政策,也就是說在自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)時,,就應(yīng)該調(diào)整為轉(zhuǎn)換成采用公允價值模式計量的投資性房地產(chǎn),。

所以按照自用轉(zhuǎn)公允價值模式計量的投資性房地產(chǎn)來處理的話, 就發(fā)現(xiàn)投資性房地產(chǎn)——成本,,應(yīng)該是轉(zhuǎn)換日的公允價值,。

祝您學(xué)習(xí)愉快!有幫助(9)

答案有問題,?

相關(guān)答疑

-

2023-06-22

-

2021-05-09

-

2020-10-26

-

2020-10-08

-

2020-09-28

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號