廣告費(fèi)當(dāng)期確認(rèn)遞延如何核算,?

當(dāng)期確認(rèn)遞延?

問(wèn)題來(lái)源:

【手寫板】

查看完整問(wèn)題

劉老師

2020-09-02 14:30:10 1832人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

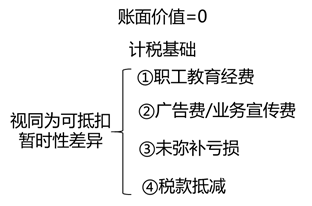

比如廣告費(fèi),,實(shí)際發(fā)生1000,,稅法允許扣除600 ,,當(dāng)期扣除600 ,,剩余400 在以后抵扣,,

看成資產(chǎn)賬面價(jià)值0

計(jì)稅基礎(chǔ)=未來(lái)可以抵扣 400

可抵扣差異400

遞延所得稅資產(chǎn)400 *25%

其他都是類似核算 ,。

明天的你會(huì)感激現(xiàn)在拼命的自己,加油,!有幫助(5)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2022-05-12

-

可抵扣虧損及稅款抵減產(chǎn)生的暫時(shí)性差異

可抵扣虧損及稅款抵減產(chǎn)生的暫時(shí)性差異未作為資產(chǎn)、負(fù)債確認(rèn)的項(xiàng)目產(chǎn)生的暫時(shí)性差異

2020-08-22

-

可抵扣虧損及稅款抵減產(chǎn)生的暫時(shí)性差異

可抵扣虧損及稅款抵減產(chǎn)生的暫時(shí)性差異未作為資產(chǎn),、負(fù)債確認(rèn)的項(xiàng)目產(chǎn)生的暫時(shí)性差異

2020-08-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)