為什么企業(yè)所得稅時負債成本高低與資本結(jié)構(gòu)無關(guān),?

老師,,為什么考慮企業(yè)所得稅時,負債成本的高低與企業(yè)資本結(jié)構(gòu)無關(guān)呢,?負債越高不是抵稅越多嗎

問題來源:

考點一 資本結(jié)構(gòu)理論

1.無企業(yè)所得稅情況下的MM理論

【提示】不存在最優(yōu)資本結(jié)構(gòu),籌資決策無關(guān)緊要,。

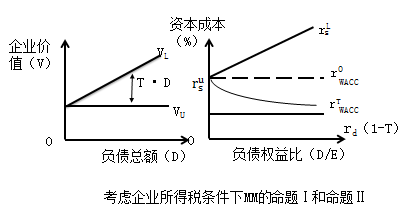

2.有稅條件下的MM理論

【提問】下列關(guān)于MM理論的說法:

1.在不考慮企業(yè)所得稅的情況下,,企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)(無關(guān))

2.在考慮企業(yè)所得稅的情況下,企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)(相關(guān),,反向變動)

3.在不考慮企業(yè)所得稅的情況下,,有負債企業(yè)的權(quán)益成本隨負債比例的增加而(相關(guān),正向變動)

4.在考慮企業(yè)所得稅的情況下,,有負債企業(yè)的權(quán)益成本隨負債比例的增加而(相關(guān),,正向變動)

5.在不考慮企業(yè)所得稅的情況下,企業(yè)負債資本成本的高低與資本結(jié)構(gòu)(無關(guān))

6.在考慮企業(yè)所得稅的情況下,,企業(yè)負債資本成本的高低與資本結(jié)構(gòu)(無關(guān))

7.一個有負債企業(yè)在有企業(yè)所得稅情況下的權(quán)益資本成本要比無企業(yè)所得稅情況下的權(quán)益資本成本(低)

3.權(quán)衡理論

|

觀點 |

強調(diào)在平衡債務(wù)利息的抵稅收益與財務(wù)困境成本的基礎(chǔ)上,,實現(xiàn)企業(yè)價值最大化時的最佳資本結(jié)構(gòu) 此時所確定的債務(wù)比率是債務(wù)抵稅收益的邊際價值等于增加的財務(wù)困境成本的現(xiàn)值 |

|

表達式 |

VL=VU+PV(利息抵稅)-PV(財務(wù)困境成本) |

|

【提示】財務(wù)困境成本包括直接成本和間接成本 直接成本:企業(yè)因破產(chǎn)、進行清算或重組所發(fā)生的法律費用和管理費用等 間接成本:企業(yè)資信狀況惡化以及持續(xù)經(jīng)營能力下降而導致的企業(yè)價值損失 |

|

4.代理理論

|

觀點 |

債務(wù)代理成本與收益的權(quán)衡 |

|

表達式 |

VL=VU+PV(利息抵稅)-PV(財務(wù)困境成本)-PV(債務(wù)的代理成本)+PV(債務(wù)的代理收益) |

(1)代理成本

根據(jù)代理理論,,在企業(yè)陷入財務(wù)困境時,,容易引起過度投資問題與投資不足問題,導致發(fā)生債務(wù)代理成本,。

|

項目 |

過度投資問題 |

投資不足問題 |

|

含義 |

是指因企業(yè)采用不盈利項目或高風險項目而產(chǎn)生的損害股東以及債權(quán)人的利益并降低企業(yè)價值的現(xiàn)象 |

是指因企業(yè)放棄凈現(xiàn)值為正的投資項目而使債權(quán)人利益受損并進而降低企業(yè)價值的現(xiàn)象 |

(2)代理收益

債務(wù)的代理收益具體表現(xiàn)為債權(quán)人保護條款引入,、對經(jīng)理提升企業(yè)業(yè)績的激勵措施以及對經(jīng)理隨意支配現(xiàn)金流浪費企業(yè)資源的約束等。

5.優(yōu)序融資理論

基本觀點:是當企業(yè)存在融資需求時,,首先選擇內(nèi)源融資,,其次會選擇債務(wù)融資,最后選擇股權(quán)融資,。

【提示】遵循先內(nèi)源融資后外源融資的基本順序,。在需要外源融資時,按照風險程度的差異,,優(yōu)先考慮債務(wù)融資(先普通債券后可轉(zhuǎn)換債券),,不足時再考慮權(quán)益融資。

樊老師

2019-09-11 17:38:54 3567人瀏覽

這里是因為在MM理論下是正確的,,因為MM理論假設(shè)借債無風險,,即債務(wù)資本成本=無風險利率*(1-所得稅稅率),資本結(jié)構(gòu)變化,,無風險利率和所得稅稅率都是不變的,,所以債務(wù)資本成本是不變的。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2024-07-07

-

2023-07-07

-

2020-09-13

-

2020-08-29

-

2020-07-12

您可能感興趣的CPA試題

- 單選題 下列各項中屬于非貨幣性資產(chǎn)交換準則核算范圍的是( ),。

- 單選題 A企業(yè)以其用于出租的一幢公寓樓,與B企業(yè)同樣用于出租的一幢公寓樓進行交換,,兩幢公寓樓的租期、每期租金,,及租金總額均相等,。其中A企業(yè)用于交換的公寓樓是租給一家財務(wù)信用狀況比較良好的企業(yè)用作職工宿舍,B企業(yè)用于交換的公寓樓是租給散戶使用,。則下列關(guān)于商業(yè)實質(zhì)的判斷,,正確的是( ?。?/a>

- 單選題 A公司,、B公司均為增值稅一般納稅人,。A公司以一臺甲設(shè)備換入B公司的一項專利權(quán),交換日甲設(shè)備的賬面原價為1200萬元,,已計提折舊60萬元,,已計提減值準備60萬元,其公允價值為1000萬元,,換出甲設(shè)備的增值稅稅額為130萬元,,A公司支付清理費用4萬元。A公司換入專利權(quán)的公允價值為1000萬元,,換入專利權(quán)的增值稅稅額為60萬元,。A公司收到B公司支付補價70萬元。假定A公司和B公司之間的資產(chǎn)交換具有商業(yè)實

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號