如何理解無稅MM理論下企業(yè)加權(quán)平均資本成本與資本結(jié)構(gòu)無關(guān)?

在無稅MM理論下,企業(yè)加權(quán)平均資本成本與其資本結(jié)構(gòu)無關(guān)

老師,我認(rèn)為是有關(guān)系的,,一般情況下負(fù)債比權(quán)益成本低,那么負(fù)債占比越大,,加權(quán)平均資本成本就是越低的,。所以課件里時候的無關(guān)到底怎么理解呢,?

問題來源:

第一節(jié) 資本結(jié)構(gòu)理論

資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系,。

一、資本結(jié)構(gòu)的MM理論

(一)MM理論的假設(shè)前提

1.經(jīng)營風(fēng)險可以用息前稅前利潤的方差來衡量,,具有相同經(jīng)營風(fēng)險的公司稱為風(fēng)險同類(Homogeneous Risk Class),。

2.投資者等市場參與者對公司未來的收益與風(fēng)險的預(yù)期是相同的(Homogeneous Expectations)。

3.完善的資本市場(perfect Capital Markets),,即在股票與債券進(jìn)行交易的市場中沒有交易成本,,且個人與機(jī)構(gòu)投資者的借款利率與公司相同,。

4.借債無風(fēng)險,即公司或個人投資者的所有債務(wù)利率均為無風(fēng)險利率,,與債務(wù)數(shù)量無關(guān),。

5.全部現(xiàn)金流是永續(xù)的,即公司息前稅前利潤具有永續(xù)的零增長特征,,債券也是永續(xù)的,。

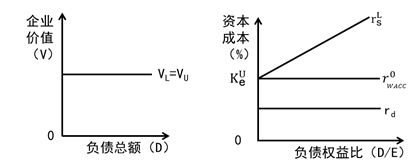

(二)無企業(yè)所得稅條件下的MM理論

|

命題Ⅰ |

基本觀點(diǎn) |

企業(yè)的資本結(jié)構(gòu)與企業(yè)價值無關(guān),企業(yè)加權(quán)平均資本成本與其資本結(jié)構(gòu)無關(guān) |

|

表達(dá)式 |

VL=EBIT/r0WACC=VU=EBIT/ |

|

|

相關(guān)結(jié)論 |

1.有負(fù)債企業(yè)的價值VL=無負(fù)債企業(yè)的價值VU 2.有負(fù)債企業(yè)的加權(quán)平均資本成本=經(jīng)營風(fēng)險等級相同的無負(fù)債企業(yè)的權(quán)益資本成本,,即r0WACC= |

|

|

命題Ⅱ |

基本觀點(diǎn) |

有負(fù)債企業(yè)的權(quán)益資本成本隨著財務(wù)杠桿的提高而增加 |

|

表達(dá)式 |

|

|

|

相關(guān)結(jié)論 |

(1)有負(fù)債企業(yè)的權(quán)益資本成本=無負(fù)債企業(yè)的權(quán)益資本成本+風(fēng)險溢價 (2)風(fēng)險溢價與以市值計算的財務(wù)杠桿(債務(wù)/權(quán)益)成正比例 |

用圖9-1來表述無企業(yè)所得稅情況下的MM理論。

無企業(yè)所得稅條件下MM的命題Ⅰ和命題Ⅱ

【提示】不存在最優(yōu)資本結(jié)構(gòu),,籌資決策無關(guān)緊要,。

樊老師

2020-09-13 11:53:28 7698人瀏覽

一般情況下負(fù)債成本比權(quán)益成本低,,那么負(fù)債占比越大,,加權(quán)平均資本成本越低,但是企業(yè)負(fù)債比重越高,,股東承擔(dān)的風(fēng)險越大,,相應(yīng)的要求的報酬率越高,所以權(quán)益資本成本越高,,會導(dǎo)致加權(quán)平均資本成本越高,,負(fù)債比重增加以后加權(quán)平均資本成本降低的幅度和股權(quán)資本成本提高導(dǎo)致的加權(quán)平均資本成本提高的幅度相同而相互抵消,所以加權(quán)平均資本成本不變,,即企業(yè)加權(quán)平均資本成本與其資本結(jié)構(gòu)無關(guān),。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2024-07-29

-

2022-07-16

-

2021-07-26

-

2020-09-01

-

2020-06-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號