無稅MM理論下,,為何債務比例上升而加權(quán)平均資本成本不變,?

權(quán)益資本成本上升,債務資本成本不變,,兩者的加權(quán)平均資本成本為啥還能不變,?,?

問題來源:

![]()

![]()

![]()

![]()

樊老師

2020-06-29 21:26:14 12305人瀏覽

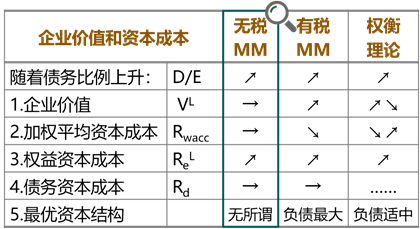

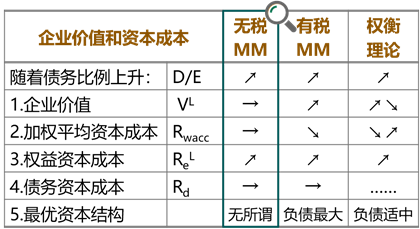

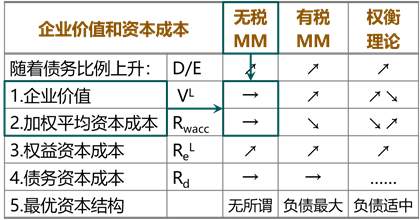

雖然無稅MM理論沒有抵稅的問題,,但是債務資本成本仍然是低于股權(quán)資本成本的,因為其風險低,,無論企業(yè)是否有收益,,都需要按照約定還本付息,所以債務這部分低資本成本的比例上升,,加權(quán)平均資本成本是降低的,。具體說明如下:

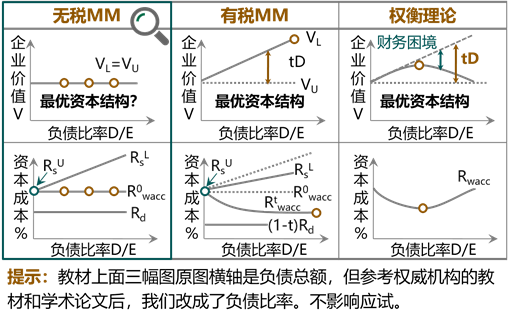

無稅MM理論實質(zhì)是一個資本結(jié)構(gòu)無關(guān)論的核心思路。核心結(jié)論是:

第一,,企業(yè)價值和資本結(jié)構(gòu)無關(guān),;

第二,加權(quán)平均資本成本和資本結(jié)構(gòu)無關(guān),;

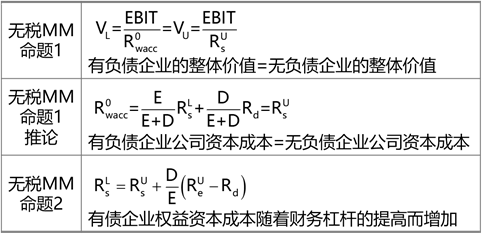

第三,,權(quán)益資本成本會隨著債務資本成本的增加而提高,原因是雖然沒有所得稅,,債務籌資不會存在抵稅效益,,但是畢竟債務利息是優(yōu)先于股利進行支付的,那么有負債企業(yè)的股東顯然比無負債企業(yè)的股東承擔更大的風險,,因此要求更高的收益是合理的,,因此有負債企業(yè)的權(quán)益資本成本高于無負債企業(yè)的權(quán)益資本成本。

加權(quán)平均資本成本=負債所占比重×債務資本成本+權(quán)益所占比重×權(quán)益資本成本,,由于債務資本成本小于權(quán)益資本成本,,在無稅情況下,負債所占比重增加減少的加權(quán)平均資本成本,,會被權(quán)益資本成本提高增加的加權(quán)平均資本成本抵消,,從而加權(quán)平均資本成本不變。

希望老師的解答能夠?qū)δ袔椭鷡相關(guān)答疑

-

2023-07-07

-

2020-09-01

-

2020-08-29

-

2020-08-26

-

2020-08-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號