有稅MM理論下,,隨著債務(wù)比例的提高,,債務(wù)資本成本不變

有稅MM理論下,隨著債務(wù)比例的提高,債務(wù)資本成本不變,,這是有稅MM理論的假設(shè)嗎

問題來源:

6.下列關(guān)于有企業(yè)所得稅情況下MM理論的說法中,,正確的有( ?。?/span>

A.高杠桿企業(yè)的債務(wù)資本成本大于低杠桿企業(yè)的債務(wù)資本成本

B.高杠桿企業(yè)的價值大于低杠桿企業(yè)的價值

C.高杠桿企業(yè)的權(quán)益資本成本大于低杠桿企業(yè)的權(quán)益資本成本

D.高杠桿企業(yè)的加權(quán)平均資本成本大于低杠桿企業(yè)的加權(quán)平均資本成本

【答案】BC

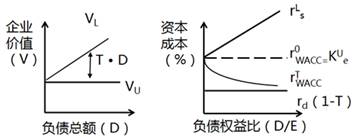

【解析】有稅MM理論下,,隨著債務(wù)比例的提高,,債務(wù)資本成本不變。企業(yè)價值和權(quán)益資本成本隨負(fù)債比例的提高而提高,,加權(quán)平均資本成本隨負(fù)債比例的提高而下降,,所以選項A、D錯誤,。

【手寫板】

林老師

2020-08-29 15:54:45 5978人瀏覽

是MM理論的假設(shè)的。

借債無風(fēng)險,即公司或個人投資者的所有債務(wù)利率均為無風(fēng)險利率,,與債務(wù)數(shù)量無關(guān),。

所以債務(wù)資本成本=無風(fēng)險利率*(1-所得稅稅率),不受債務(wù)比例影響,。所以債務(wù)資本成本是不變的,。

相關(guān)答疑

-

2023-07-07

-

2021-08-08

-

2020-08-26

-

2020-08-25

-

2020-06-04

您可能感興趣的CPA試題

- 單選題 甲公司的記賬本位幣為人民幣,,對外幣交易采用交易發(fā)生日的即期匯率折算。甲公司擁有乙公司60%的股權(quán),。乙公司在美國注冊,,在美國生產(chǎn)產(chǎn)品并全部在當(dāng)?shù)劁N售,生產(chǎn)所需原材料直接在美國采購,。2×19年年末,,甲公司應(yīng)收乙公司長期款項600萬美元,該長期應(yīng)收款實質(zhì)上構(gòu)成對乙公司凈投資的一部分,,2×19年l2月31日折算的人民幣金額為4680萬元,。不考慮其他因素,關(guān)于甲公司應(yīng)收乙公司的600萬美元于資產(chǎn)負(fù)債表日產(chǎn)生

- 多選題 下列各項中,,甲公司在選擇其記賬本位幣時,應(yīng)該考慮的因素有( ?。?。

- 多選題 下列項目中,屬于境外經(jīng)營或視同境外經(jīng)營的有( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號