如何理解有稅MM理論下負(fù)債比重與加權(quán)平均資本成本關(guān)系,?

老師,,如何理解負(fù)債比重越大,,加權(quán)平均資本成本越低,,多謝!

問題來源:

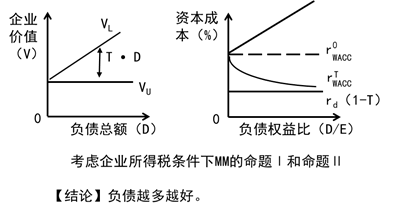

(三)有企業(yè)所得稅條件下的MM理論

|

命題Ⅰ |

基本觀點(diǎn) |

隨著企業(yè)負(fù)債比例提高,,企業(yè)價值也隨之提高,,在理論上全部融資來源于負(fù)債時,企業(yè)價值達(dá)到最大 |

|

表達(dá)式 |

VL=VU+T×D |

|

|

相關(guān)結(jié)論 |

有負(fù)債企業(yè)的價值VL=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值VU+債務(wù)利息抵稅收益的現(xiàn)值 |

|

|

命題Ⅱ |

基本觀點(diǎn) |

有負(fù)債企業(yè)的權(quán)益資本成本隨著財務(wù)杠桿的提高而增加 |

|

表達(dá)式 |

|

|

|

相關(guān)結(jié)論 |

(1)有債務(wù)企業(yè)的權(quán)益資本成本=相同風(fēng)險等級的無負(fù)債企業(yè)的權(quán)益資本成本+以市值計算的債務(wù)與權(quán)益比例成比例的風(fēng)險報酬 (2)風(fēng)險報酬取決于企業(yè)的債務(wù)比例以及所得稅稅率 |

有稅條件下的MM理論兩個命題如圖9-2所示,。

【提示】若同時考慮個人所得稅和企業(yè)所得稅,,在其他條件不變時,個人所得稅會降低無負(fù)債公司的價值,。

【總結(jié)】有稅條件下的MM理論與無稅條件下的MM理論的關(guān)系

|

項目 |

有稅的MM理論 |

無稅的MM理論 |

|

資本結(jié)構(gòu)對企業(yè)價值影響 |

負(fù)債比重越大,,企業(yè)價值越大 |

不影響 |

|

資本結(jié)構(gòu)對加權(quán)平均資本成本影響 |

負(fù)債比重越大,加權(quán)平均資本成本越低 |

不影響 |

|

資本結(jié)構(gòu)對權(quán)益資本成本影響 |

負(fù)債比重越大,,權(quán)益資本成本越高 |

負(fù)債比重越大,,權(quán)益資本成本越高 |

|

二者的差異是由(1-T)引起的,。有負(fù)債企業(yè)在有稅時的權(quán)益資本成本比無稅時的要小 |

||

|

資本結(jié)構(gòu)對負(fù)債資本成本影響 |

不影響 |

不影響 |

|

二者的差異是由(1-T)引起的,,有稅時的負(fù)債資本成本比無稅時的要小 |

||

樊老師

2020-06-04 11:04:56 14813人瀏覽

加權(quán)平均資本成本=負(fù)債所占比重×債務(wù)資本成本+權(quán)益所占比重×權(quán)益資本成本,,由于債務(wù)資本成本小于權(quán)益資本成本,,在無稅情況下,負(fù)債所占比重增加減少的加權(quán)平均資本成本,,會被權(quán)益資本成本提高增加的加權(quán)平均資本成本抵消,,從而加權(quán)平均資本成本不變。而在有稅MM理論下,,利息可以抵稅,,所以相比無稅MM理論下,債務(wù)資本成本是下降的,,而且負(fù)債越高,,抵稅的效應(yīng)就越大,因此加權(quán)平均資本成本是下降的,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2023-07-07

-

2021-08-08

-

2020-08-29

-

2020-08-25

-

2020-08-02

您可能感興趣的CPA試題

- 單選題 下列關(guān)于或有事項的特征的表述中,,錯誤的是( ),。

- 單選題 乙公司(甲公司的子公司)從丙銀行取得貸款,,甲公司為其擔(dān)保本息和罰息總額的60%,,其余部分乙公司以自身房地產(chǎn)作為抵押。截止2020年年末乙公司貸款逾期無力償還,,被丙銀行起訴,,甲公司成為第二被告,丙銀行要求甲公司與被擔(dān)保單位共同償還貸款本息1000萬元,,并支付罰息20萬元,,2020年年末該訴訟正在審理中。甲公司估計承擔(dān)擔(dān)保責(zé)任的可能性為90%,,且乙公司無償還能力,,2020年年末甲公司應(yīng)確認(rèn)的預(yù)計負(fù)債是

- 單選題 2020年12月3日,長江公司因其產(chǎn)品質(zhì)量對趙某造成人身傷害,,被趙某提起訴訟,,要求賠償150萬元,至12月31日,,法院尚未做出判決,。長江公司預(yù)計該項訴訟很可能敗訴,賠償金額估計在100萬元至150萬元之間(該區(qū)間內(nèi)各種結(jié)果發(fā)生的可能性相等),,并且還需要支付訴訟費(fèi)用2萬元,。考慮到已對該產(chǎn)品質(zhì)量向保險公司投保,,公司基本確定可從保險公司獲得賠償130萬元,,但尚未獲得相關(guān)賠償證明。下列處理中正確的是(

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號