問(wèn)題來(lái)源:

審理機(jī)構(gòu) | (1)省以下各級(jí)稅務(wù)局設(shè)立重大稅務(wù)案件審理委員會(huì)(以下簡(jiǎn)稱(chēng)“審理委員會(huì)”),審理重大稅務(wù)案件 (2)審理委員會(huì)由主任,、副主任和成員單位組成,,實(shí)行主任負(fù)責(zé)制 (3)審理委員會(huì)主任由稅務(wù)局局長(zhǎng)擔(dān)任,,副主任由稅務(wù)局其他領(lǐng)導(dǎo)擔(dān)任 (4)審理委員會(huì)下設(shè)辦公室,,辦公室設(shè)在政策法規(guī)部門(mén),,辦公室主任由政策法規(guī)部門(mén)負(fù)責(zé)人兼任 | |

職責(zé) | 稽查局 | 提交重大稅務(wù)案件證據(jù)材料,、擬作稅務(wù)處理處罰意見(jiàn),、舉行聽(tīng)證 |

審理委員會(huì) | 成員單位根據(jù)部門(mén)職責(zé)參加案件審理,提出審理意見(jiàn) | |

回避 | (1)審理參與人員的回避,,由其所在部門(mén)的負(fù)責(zé)人決定 (2)審理委員會(huì)成員單位負(fù)責(zé)人的回避,,由審理委員會(huì)主任或其授權(quán)的副主任決定 | |

提請(qǐng) | 稽查局應(yīng)當(dāng)在內(nèi)部審理程序終結(jié)后5日內(nèi),將重大稅務(wù)案件提請(qǐng)審理委員會(huì)審理 | |

書(shū)面審理 | (1)審理委員會(huì)辦公室自批準(zhǔn)受理重大稅務(wù)案件之日起5日內(nèi),,將重大稅務(wù)案件審理提請(qǐng)書(shū)及必要的案件材料分送審理委員會(huì)成員單位 (2)審理委員會(huì)成員單位自收到審理委員會(huì)辦公室分送的案件材料之日起10日內(nèi),,提出書(shū)面審理意見(jiàn)送審理委員會(huì)辦公室 (3)審理委員會(huì)成員單位書(shū)面審理意見(jiàn)一致,或者經(jīng)審理委員會(huì)辦公室協(xié)調(diào)后達(dá)成一致意見(jiàn)的,,由審理委員會(huì)辦公室起草審理意見(jiàn)書(shū),,報(bào)審理委員會(huì)主任批準(zhǔn) | |

會(huì)議審理 | (1)審理委員會(huì)成員單位書(shū)面審理意見(jiàn)存在較大分歧,經(jīng)審理委員會(huì)辦公室協(xié)調(diào)仍不能達(dá)成一致意見(jiàn)的,,由審理委員會(huì)辦公室向?qū)徖砦瘑T會(huì)主任或其授權(quán)的副主任報(bào)告,,提請(qǐng)審理委員會(huì)會(huì)議審理 (2)成員單位應(yīng)當(dāng)派員參加會(huì)議,2/3以上成員單位到會(huì)方可開(kāi)會(huì) (3)審理委員會(huì)會(huì)議由審理委員會(huì)主任或其授權(quán)的副主任主持(4)審理委員會(huì)辦公室根據(jù)會(huì)議審理情況制作審理紀(jì)要和審理意見(jiàn)書(shū) (5)審理紀(jì)要由審理委員會(huì)主任或其授權(quán)的副主任簽發(fā),;審理意見(jiàn)書(shū)由審理委員會(huì)主任簽發(fā)(注意2個(gè)文件簽發(fā)主體不同) | |

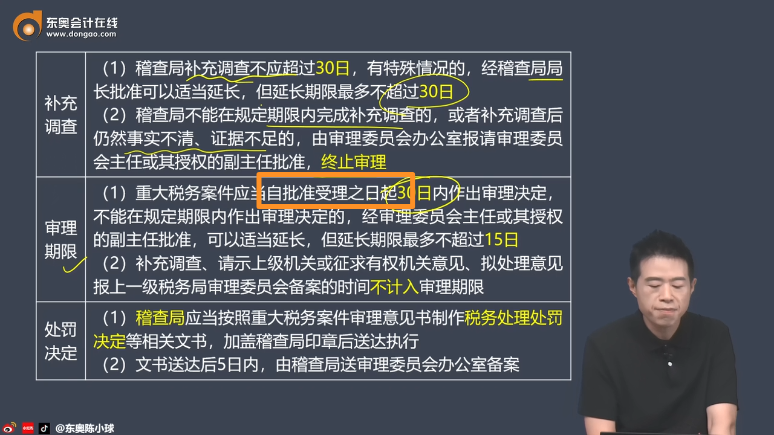

補(bǔ)充調(diào)查 | (1)稽查局補(bǔ)充調(diào)查不應(yīng)超過(guò)30日,,有特殊情況的,經(jīng)稽查局局長(zhǎng)批準(zhǔn)可以適當(dāng)延長(zhǎng),,但延長(zhǎng)期限最多不超過(guò)30日 (2)稽查局不能在規(guī)定期限內(nèi)完成補(bǔ)充調(diào)查的,,或者補(bǔ)充調(diào)查后仍然事實(shí)不清、證據(jù)不足的,由審理委員會(huì)辦公室報(bào)請(qǐng)審理委員會(huì)主任或其授權(quán)的副主任批準(zhǔn),,終止審理 | |

審理期限 | (1)重大稅務(wù)案件應(yīng)當(dāng)自批準(zhǔn)受理之日起30日內(nèi)作出審理決定,,不能在規(guī)定期限內(nèi)作出審理決定的,經(jīng)審理委員會(huì)主任或其授權(quán)的副主任批準(zhǔn),,可以適當(dāng)延長(zhǎng),,但延長(zhǎng)期限最多不超過(guò)15日 (2)補(bǔ)充調(diào)查、請(qǐng)示上級(jí)機(jī)關(guān)或征求有權(quán)機(jī)關(guān)意見(jiàn),、擬處理意見(jiàn)報(bào)上一級(jí)稅務(wù)局審理委員會(huì)備案的時(shí)間不計(jì)入審理期限 | |

處罰決定 | (1)稽查局應(yīng)當(dāng)按照重大稅務(wù)案件審理意見(jiàn)書(shū)制作稅務(wù)處理處罰決定等相關(guān)文書(shū),,加蓋稽查局印章后送達(dá)執(zhí)行 (2)文書(shū)送達(dá)后5日內(nèi),由稽查局送審理委員會(huì)辦公室備案 | |

查看完整問(wèn)題

鄧?yán)蠋?/p>

2024-10-12 14:52:04 281人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

自批準(zhǔn)受理之日通常指的是重大稅務(wù)案件被審理委員會(huì)正式接受并開(kāi)始審理的日期,。在這個(gè)環(huán)節(jié)之前,案件可能已經(jīng)經(jīng)過(guò)了稽查局的調(diào)查和初步審查,,并決定提交給審理委員會(huì)進(jìn)行進(jìn)一步的審理,。從這一天開(kāi)始,審理委員會(huì)將按照規(guī)定的程序?qū)Π讣M(jìn)行審理,,并在規(guī)定的期限內(nèi)作出審理決定,。

希望可以幫助到您O(∩_∩)O~有幫助(1)

答案有問(wèn)題?

相關(guān)答疑

-

2025-03-31

-

2025-03-27

-

2025-03-27

-

2025-03-20

-

2021-09-27

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)