問題來源:

(一)

甲公司為建筑施工企業(yè),,系增值稅一般納稅人,,公司注冊地在A市。2019年6月發(fā)生的交易或事項如下:

(1)與B市的乙公司進行工程結(jié)算,,該工程系2015年12月開工建設(shè),,本月完工,。甲公司收取工程結(jié)算款8855萬元,并開具增值稅普通發(fā)票,。甲公司將該工程分包給X公司,,本月支付X公司分包款1200萬元,并取得增值稅普通發(fā)票,。

(2)與C市丙公司進行工程結(jié)算,,該工程系2017年1月開工建設(shè),本月完工,。甲公司收取工程結(jié)算款5550萬元,,并開具增值稅專用發(fā)票。同時收取丙公司違約金200萬元,,開具增值稅普通發(fā)票,。

(3)將閑置的腳手架對外出租,取得一年租金113萬元,,款項已收到,,并開具增值稅專用發(fā)票。

(4)將一輛鏟車對外出售,,取得出售價款25.6萬元,,開具增值稅普通發(fā)票。該輛鏟車系甲公司2008年3月購入,,購買價款85.53萬元,。

(5)4月為丁公司建造的某項工程本月發(fā)生質(zhì)量問題,根據(jù)合同約定甲公司退還丁公司工程款133.2萬元,。甲公司憑稅務(wù)機關(guān)校驗通過的《開具紅字增值稅專用發(fā)票信息表》開具增值稅紅字專用發(fā)票,。

(6)將當(dāng)月完工工程殘料對外出售,取得售價22.5萬元,,已向收購方開具專用收款收據(jù),。

(7)與戊公司結(jié)算勞務(wù)派遣服務(wù)費,取得戊公司開具的增值稅專用發(fā)票注明的增值稅稅額為12萬元,。該批派遣人員均服務(wù)丙公司工程項目,。

(8)當(dāng)月購入工程所需的鋼材、水泥,、板材和砂石等取得增值稅專用發(fā)票注明的增值稅稅額為515.5萬元,。其中60%用于乙公司工程,40%用于丙公司工程,。

(9)5月完工且已完成納稅義務(wù)的某工程項目因發(fā)包方資金周轉(zhuǎn)困難,,以其開發(fā)的臨街商鋪抵頂工程款9546萬元。甲公司本月取得該開發(fā)商開具的增值稅專用發(fā)票注明的增值稅稅額為788.2萬元,。當(dāng)月辦理完畢過戶手續(xù),,繳納契稅344萬元,。甲公司將其作為固定資產(chǎn)核算。

(10)當(dāng)月進口一批專用設(shè)備,,支付到岸價1200萬元,,支付關(guān)稅120萬元,支付進口環(huán)節(jié)增值稅171.6萬元,。當(dāng)月取得海關(guān)完稅憑證和海關(guān)進口增值稅專用繳款書,。甲公司當(dāng)月未通過電子稅務(wù)局系統(tǒng)中“稅費申報及繳納”模塊中“申報輔助—海關(guān)稽核”進行增值稅專用繳款書上傳確認。

(11)當(dāng)月支付水電費取得增值稅專用發(fā)票注明的增值稅為11萬元,。其中10%用于乙公司工程項目,。

(12)當(dāng)月自建辦公樓領(lǐng)用外購原材料一批,其成本為500萬元,,其增值稅均已抵扣,。

(13)當(dāng)月盤點時發(fā)現(xiàn)盤虧一批工程物資,該批工程物資系上月購入,,其成本為50萬元,,增值稅稅額已抵扣。

其他資料:以上收入價款均含增值稅,,甲公司月初無留抵稅額,,除資料(10)涉及的海關(guān)進口增值稅專用繳款書外,本月取得增值稅專用發(fā)票均按規(guī)定勾選確認,,能選擇按簡易計稅辦法的均選擇簡易計稅辦法并已向主管稅務(wù)機關(guān)辦理備案手續(xù),,可以享受減稅優(yōu)惠的未放棄減稅優(yōu)惠。甲公司和X公司不存在關(guān)聯(lián)方關(guān)系,。

要求:

1.根據(jù)資料(1),,說明甲公司是否可以采用簡易計稅辦法計算,并簡述理由,。計算甲公司應(yīng)在B市預(yù)繳增值稅的金額,。

甲公司可以選擇按簡易計稅辦法計稅。根據(jù)規(guī)定,,一般納稅人為建筑工程老項目(《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目)提供的建筑服務(wù),,可以選擇適用簡易計稅方法計稅。

甲公司應(yīng)在B市預(yù)繳增值稅=(全部價款和價外費用-支付的分包款)÷(1+3%)×3%=(8855-1200)/1.03×3%=222.96(萬元),。

2.根據(jù)資料(2),,說明甲公司是否可以采用簡易計稅辦法計算,并簡述理由,。計算甲公司應(yīng)在C市預(yù)繳增值稅的金額,。

甲公司不能選擇按簡易計稅辦法計稅。根據(jù)規(guī)定,,一般納稅人為建筑工程新項目(《建筑工程施工許可證》注明的合同開工日期在2016年5月1日后的建筑工程項目)提供的建筑服務(wù),,適用一般計稅方法計稅。

甲公司應(yīng)在C市預(yù)繳增值稅=(全部價款和價外費用-支付的分包款)÷(1+9%)×2%=(5550+200)/1.09×2%=105.50(萬元),。

3.分別計算甲公司當(dāng)月增值稅銷項稅額合計,、可以抵扣的進項稅額合計。

當(dāng)月增值稅銷項稅額合計=(5550+200)/(1+9%)×9%+113/(1+13%)×13%-133.2/(1+9%)×9%+22.5/(1+13%)×13%=479.36(萬元),;

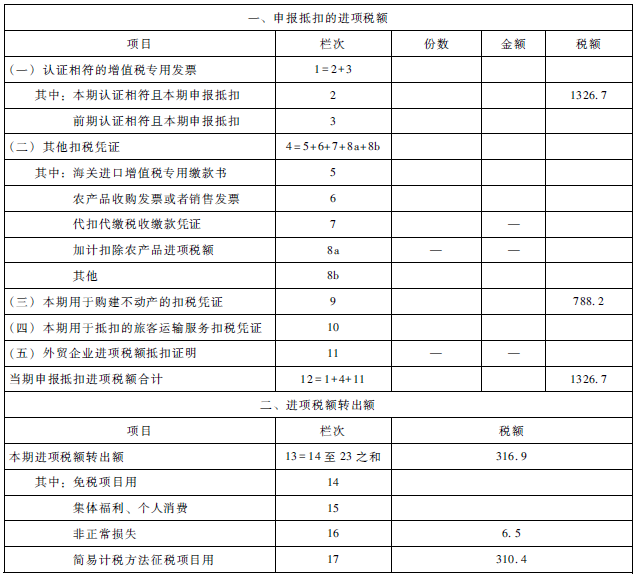

當(dāng)月可以抵扣的進項稅額合計=12+515.5×40%+788.2+11×(1-10%)-50×13%=1009.8(萬元),。

4.計算甲公司當(dāng)月應(yīng)納增值稅稅額合計。(不考慮預(yù)繳增值稅的扣減)

因當(dāng)月采用一般計稅辦法計算的銷項稅額小于進項稅額,,所以采用一般計稅辦法計算當(dāng)月無須繳納增值稅,,而采用簡易計稅辦法的當(dāng)月應(yīng)納增值稅稅額合計=(8855-1200)/(1+3%)×3%+25.6/(1+3%)×2%=223.46(萬元)。

馬老師

2019-10-04 16:12:54 2330人瀏覽

N和主表中的進項稅額E計算方法一樣,。

N=E=12+515.5+788.2+11=1326.7(萬元),。

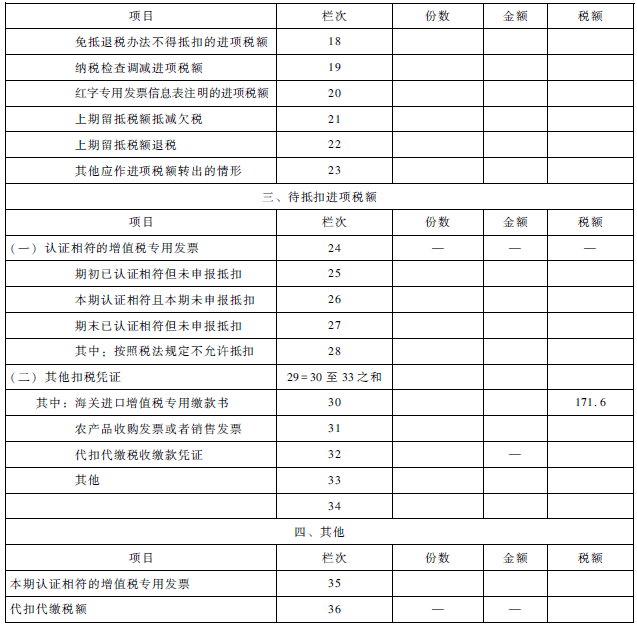

S是簡易計稅方法征稅項目的轉(zhuǎn)出額=515.5*60%+11*10%=310.4(萬元)

您再理解一下哦,如仍有疑問,,歡迎您繼續(xù)提問,,祝您考試順利通關(guān)~~

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2023-11-14

-

2023-11-06

-

2023-10-17

-

2023-10-03

-

2020-11-03

您可能感興趣的稅務(wù)師試題

- 單選題 2020年4月,,稅務(wù)機關(guān)在稅務(wù)檢查中發(fā)現(xiàn),甲企業(yè)2020年2月委托本地個體戶李某加工一批木制一次性筷子,2020年4月甲企業(yè)收回該批木制一次性筷子并全部銷售,,但未入賬,,也不能出示消費稅完稅證明。下列關(guān)于稅務(wù)機關(guān)征管行為的表述中,,正確的是( ?。?/a>

- 單選題 某筷子生產(chǎn)企業(yè)為增值稅一般納稅人,2020年6月取得不含稅銷售額如下:銷售燙花木制筷子30萬元,;銷售竹制筷子20萬元,;銷售木制一次性筷子15萬元;另外沒收逾期未退還的木制一次性筷子包裝物押金2.26萬元,,該押金于2020年4月收取,。該企業(yè)當(dāng)月應(yīng)繳納消費稅( )萬元,。(木制一次性筷子的消費稅稅率為5%)

- 單選題 甲手表廠(增值稅一般納稅人)2021年4月委托乙加工廠加工200只高檔手表,甲手表廠提供的原材料金額為300萬元,,當(dāng)月加工完畢,,支付乙加工廠不含稅加工費80萬元。甲手表廠收回高檔手表時,,乙加工廠按規(guī)定代收代繳了消費稅,,乙加工廠同類手表的不含稅銷售價格為2萬元/只,。甲手表廠當(dāng)月將收回的高檔手表全部對外銷售,取得含稅收入632.8萬元,。已知高檔手表的消費稅稅率為20%,,甲手表廠2021年4月應(yīng)向主管稅

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號