問題來源:

(十)滬深港股票市場(chǎng)交易互聯(lián)互通機(jī)制試點(diǎn)的稅收政策

投資人 | 各類所得 | 個(gè)人所得稅 | |

內(nèi)地個(gè)人投資者 | 股票轉(zhuǎn)讓 | 轉(zhuǎn)讓差價(jià)所得 | 暫免征收 |

股息紅利 | H股、非H股股息紅利所得 | 20%納稅(H股上市公司,、中國(guó)結(jié)算代扣,不實(shí)行差別化待遇) | |

香港投資者(含企業(yè)和個(gè)人) | 股票轉(zhuǎn)讓 | 轉(zhuǎn)讓差價(jià)所得 | 暫免征收 |

股息紅利 | 股息紅利所得 | 由上市公司按照10%的稅率代扣所得稅 (不實(shí)行差別化待遇) | |

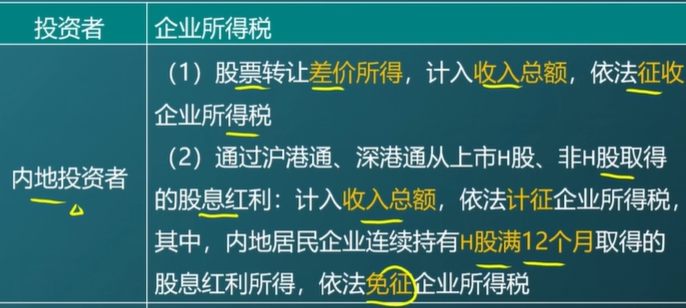

企業(yè)所得稅

投資者 | 企業(yè)所得稅 |

內(nèi)地投資者 | (1)股票轉(zhuǎn)讓差價(jià)所得,,計(jì)入收入總額,,依法征收企業(yè)所得稅 (2)通過滬港通、深港通從上市H股,、非H股取得的股息紅利:計(jì)入收入總額,,依法計(jì)征企業(yè)所得稅,其中,,內(nèi)地居民企業(yè)連續(xù)持有H股滿12個(gè)月取得的股息紅利所得,,依法免征企業(yè)所得稅 |

香港投資者 | 同個(gè)人所得稅 |

查看完整問題

喬老師

2025-01-11 14:43:50 192人瀏覽

勤奮刻苦的同學(xué),您好:

是的,,如果內(nèi)地居民企業(yè)連續(xù)持有H股滿1個(gè)月但不滿1年,,其從H股取得的股息紅利所得是需要全額計(jì)入收入總額,并依法計(jì)征企業(yè)所得稅的,。只有內(nèi)地居民企業(yè)連續(xù)持有H股滿12個(gè)月取得的股息紅利所得,,才能依法免征企業(yè)所得稅。

給您一個(gè)愛的鼓勵(lì),,加油~有幫助(3)

答案有問題,?

相關(guān)答疑

-

2023-11-17

-

2023-11-13

-

2023-11-11

-

2023-10-28

-

2020-10-15

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)