稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用政策詳解

老師好,!

關(guān)于稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用是一般納稅人和小規(guī)模納稅人都能抵扣嗎,?普票也照樣能抵扣嗎,?還是一定要專票,?

問題來源:

六,、扣減增值稅規(guī)定

(一)退役士兵自主創(chuàng)業(yè)就業(yè)和重點(diǎn)群體創(chuàng)業(yè)就業(yè)優(yōu)惠政策

1.從事個(gè)體經(jīng)營(yíng)的,,自辦理個(gè)體工商戶登記當(dāng)月起,,3年(36個(gè)月)內(nèi)按每戶每年12000元為限額依次扣減其當(dāng)年實(shí)際應(yīng)繳納的增值稅,、城市維護(hù)建設(shè)稅,、教育費(fèi)附加、地方教育附加和個(gè)人所得稅,。

2.企業(yè)招用上述特殊群體人員(上述指建檔立卡貧困人口,,以及在人力資源社會(huì)保障部門公共就業(yè)服務(wù)機(jī)構(gòu)登記失業(yè)半年以上且持《就業(yè)創(chuàng)業(yè)證》或《就業(yè)失業(yè)登記證》的人員),與其簽訂1年以上期限勞動(dòng)合同并依法繳納社會(huì)保險(xiǎn)費(fèi)的,,自簽訂勞動(dòng)合同并繳納社會(huì)保險(xiǎn)當(dāng)月起,,在3年內(nèi)按實(shí)際招用人數(shù)予以定額每人每年6000元,依次扣減增值稅,、城市維護(hù)建設(shè)稅,、教育費(fèi)附加、地方教育附加和企業(yè)所得稅優(yōu)惠,。

3.上述稅收優(yōu)惠政策執(zhí)行期限為2019年1月1日至2021年12月31日,。納稅人在2021年12月31日享受上述規(guī)定稅收優(yōu)惠政策未滿3年的,可繼續(xù)享受至3年期滿為止。

(二)稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用

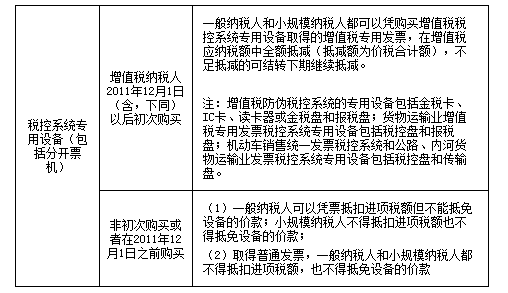

【解釋】增值稅防偽稅控系統(tǒng)專用設(shè)備包括金稅卡,、IC卡,、讀卡器或金稅盤、報(bào)稅盤,,但不包括稅控收款機(jī),,也不包括電腦、打印機(jī)等通用設(shè)備,。

1.增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費(fèi)用,,可憑購買增值稅稅控系統(tǒng)專用設(shè)備的增值稅專用發(fā)票,在增值稅應(yīng)納稅額中全額抵減(價(jià)稅合計(jì)額),。

【注意】非首次購買只能憑增值稅專用發(fā)票抵扣進(jìn)項(xiàng)稅額,,不能價(jià)稅合計(jì)抵減應(yīng)納稅額。

2.增值稅納稅人繳納的技術(shù)維護(hù)費(fèi),,憑技術(shù)維護(hù)費(fèi)發(fā)票,,在增值稅應(yīng)納稅額中全額抵減。

3.二項(xiàng)費(fèi)用在增值稅應(yīng)納稅額中全額抵減的,,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

許老師

2020-09-17 10:21:35 1043人瀏覽

1.是的哦~小規(guī)模納稅人和一般納稅人都可以享受這個(gè)政策的,。

2.不可以是普通發(fā)票的,一定是要增值稅專用發(fā)票的,,這里老師為您總結(jié)一下:

希望可以幫到您~祝您考試順利通過,!

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2025-05-24

-

2024-11-27

-

2024-10-31

-

2024-10-30

-

2023-11-17

您可能感興趣的稅務(wù)師試題

- 單選題 甲公司對(duì)供銷部門實(shí)行定額備用金制度,,則撥付給供銷部門的備用金應(yīng)計(jì)入的科目是( ),。

- 單選題 長(zhǎng)江公司為增值稅一般納稅人,適用的增值稅稅率為13%,。2020年5月對(duì)外賒銷商品一批,,售價(jià)32000元(不含增值稅),給予客戶的商業(yè)折扣為10%,。同時(shí)長(zhǎng)江公司為了及早收回貨款提供的現(xiàn)金折扣條件為2/10,,1/20,n/30(假定計(jì)算現(xiàn)金折扣時(shí)不考慮增值稅),。長(zhǎng)江公司銷售商品時(shí)代墊運(yùn)雜費(fèi)1000元,,則長(zhǎng)江公司應(yīng)收賬款的入賬價(jià)值為( )元,。

- 單選題 甲公司為增值稅一般納稅人,,適用的增值稅稅率為13%,。2020年6月20日,甲公司銷售一批商品給乙公司,,增值稅專用發(fā)票上注明的貨款金額為60萬元,,為乙公司代墊運(yùn)雜費(fèi)1萬元,至年末款項(xiàng)尚未收回,。2019年年末應(yīng)收賬款壞賬準(zhǔn)備的貸方余額為2萬元,,甲公司壞賬準(zhǔn)備的計(jì)提比例為5%(假定甲公司2020年度僅有一筆應(yīng)收賬款,且以前年度其他應(yīng)收賬款均已收回),。則甲公司2020年12月31日,,壞賬準(zhǔn)備的發(fā)生額為(

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)