直接收購農(nóng)產(chǎn)品銷售是否需要價(jià)稅分離,?

直接銷售折算方法,如何直接收購農(nóng)業(yè)生產(chǎn)者自產(chǎn)農(nóng)產(chǎn)品銷售,還要價(jià)稅分離嗎,?

問題來源:

第七節(jié) 一般計(jì)稅方法應(yīng)納稅額計(jì)算(★★★)

三,、進(jìn)項(xiàng)稅額抵扣的特殊規(guī)定

(一)農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定辦法

自2012年7月1日起,,以購進(jìn)農(nóng)產(chǎn)品為原料生產(chǎn)銷售液體乳及乳制品,、酒及酒精,、植物油(奶油酒)的增值稅一般納稅人,納入農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定扣除試點(diǎn)范圍,,其購進(jìn)農(nóng)產(chǎn)品無論是否用于生產(chǎn)上述產(chǎn)品,,增值稅進(jìn)項(xiàng)稅額均按照《農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定扣除試點(diǎn)實(shí)施辦法》(財(cái)稅〔2012〕38號)的規(guī)定抵扣。

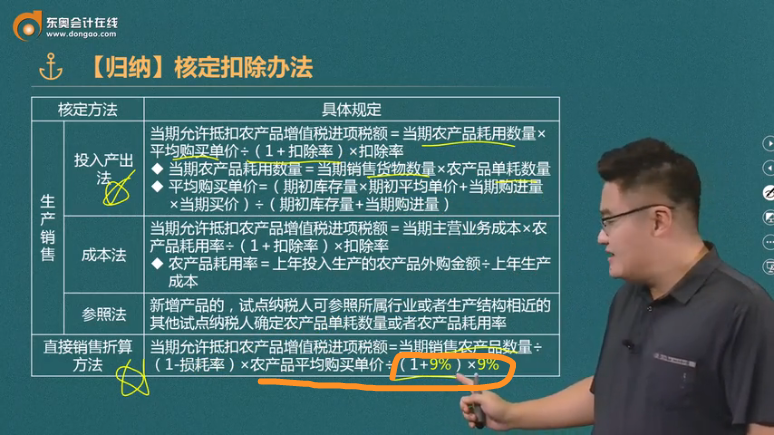

核定扣除辦法

核定方法 | 具體規(guī)定 | |

生產(chǎn)銷售 | 投入產(chǎn)出法 | 當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期農(nóng)產(chǎn)品耗用數(shù)量×平均購買單價(jià)÷(1+扣除率)×扣除率

|

成本法 | 當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期主營業(yè)務(wù)成本×農(nóng)產(chǎn)品耗用率÷(1+扣除率)×扣除率

| |

參照法 | 新增產(chǎn)品的,,試點(diǎn)納稅人可參照所屬行業(yè)或者生產(chǎn)結(jié)構(gòu)相近的其他試點(diǎn)納稅人確定農(nóng)產(chǎn)品單耗數(shù)量或者農(nóng)產(chǎn)品耗用率 | |

直接銷售折算方法 | 當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期銷售農(nóng)產(chǎn)品數(shù)量÷(1-損耗率)×農(nóng)產(chǎn)品平均購買單價(jià)÷(1+9%)×9% | |

核定扣除計(jì)算需做價(jià)稅分離,,其中扣除率適用條件:

進(jìn)項(xiàng)稅扣除方法 | 用于直接銷售 | 用于生產(chǎn)貨物銷售 |

核定扣除 | 9% | 貨物適用稅率,如:

|

計(jì)算抵扣 |

|

查看完整問題

劉老師

2024-09-06 12:24:55 619人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

因?yàn)椴捎煤硕鄢椒ǖ霓r(nóng)產(chǎn)品的進(jìn)項(xiàng)稅額抵扣,,默認(rèn)是含稅價(jià),,所以要價(jià)稅分離,這個(gè)規(guī)定的計(jì)算過程,。

所以即使直接收購農(nóng)業(yè)生產(chǎn)者自產(chǎn)農(nóng)產(chǎn)品銷售,,也是要價(jià)稅分離的。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!有幫助(7)

答案有問題?

相關(guān)答疑

-

2023-11-06

-

2023-11-06

-

資源稅中運(yùn)雜費(fèi)是否需要價(jià)稅分離換算成不含稅價(jià)

準(zhǔn)予扣減外購應(yīng)稅產(chǎn)品的購進(jìn)金額或購進(jìn)數(shù)量的規(guī)定

2023-11-05

-

2023-11-01

-

2023-09-19

您可能感興趣的稅務(wù)師試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號