問(wèn)題來(lái)源:

【答案】B

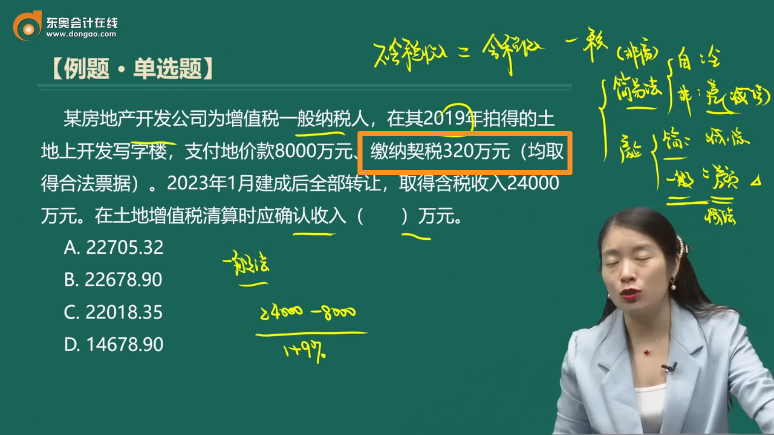

【解析】增值稅銷(xiāo)項(xiàng)稅額=(24000-8000)÷(1+9%)×9%=1321.10(萬(wàn)元),,應(yīng)確認(rèn)收入=24000-1321.10=22678.90(萬(wàn)元)。

汪老師

2023-11-15 09:31:34 2166人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

土地增值稅中的不含稅收入=含稅收入-銷(xiāo)項(xiàng)稅額(或者應(yīng)納稅額),,一般計(jì)稅方法扣除銷(xiāo)項(xiàng)稅額,簡(jiǎn)易計(jì)稅方法扣除應(yīng)納稅額,。

本題采用的是一般計(jì)稅方法,。在計(jì)算銷(xiāo)項(xiàng)稅額的時(shí)候,用含稅銷(xiāo)售額減去的是支付的地價(jià)款,,不能減除契稅,。故增值稅銷(xiāo)項(xiàng)稅額=(24000-8000)÷(1+9%)×9%=1321.10(萬(wàn)元)。

注意區(qū)分,房企銷(xiāo)售自建商品房,,采用一般計(jì)稅方法,,差額計(jì)算銷(xiāo)項(xiàng)稅額的時(shí)候,扣除的是土地價(jià)款不能扣除契稅,。但是在計(jì)算土地增值稅的時(shí)候,,可以扣除契稅,支付的土地金額中包含地價(jià)款和契稅,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2023-11-12

-

2023-11-11

-

2023-11-11

-

2021-10-21

-

2019-10-03

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)