問題來源:

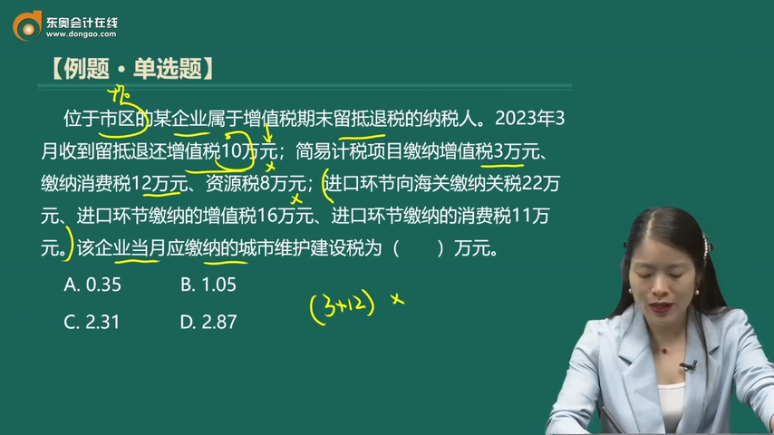

例題·單選題

A.0.35

B.1.05

C.2.31

D.2.87

【答案】B

【解析】留抵退稅額僅允許在按照增值稅一般計稅方法確定的城市維護建設(shè)稅計稅依據(jù)中扣除,。簡易計稅項目增值稅和消費稅不能抵扣留抵退稅。應(yīng)繳納的城市維護建設(shè)稅=(3+12)×7%=1.05(萬元),。

查看完整問題

喬老師

2023-11-11 13:43:08 1846人瀏覽

勤奮刻苦的同學(xué),,您好:

留抵退稅額僅允許在按照增值稅一般計稅方法確定的城建稅計稅依據(jù)中扣除,。當(dāng)期未扣除完的余額,在以后納稅申報期按規(guī)定繼續(xù)扣除,。

本題沒有涉及“增值稅一般計稅方法”繳納的增值稅稅額,所以不扣除(不能在簡易計稅方法計算的增值稅稅額中扣除,,也不能在消費稅稅額中扣除),。

給您一個愛的鼓勵,加油~

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2023-11-15

-

2023-11-13

-

2022-10-16

-

2020-09-25

-

2020-08-29

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號