鄒老師

2023-10-10 09:56:07 821人瀏覽

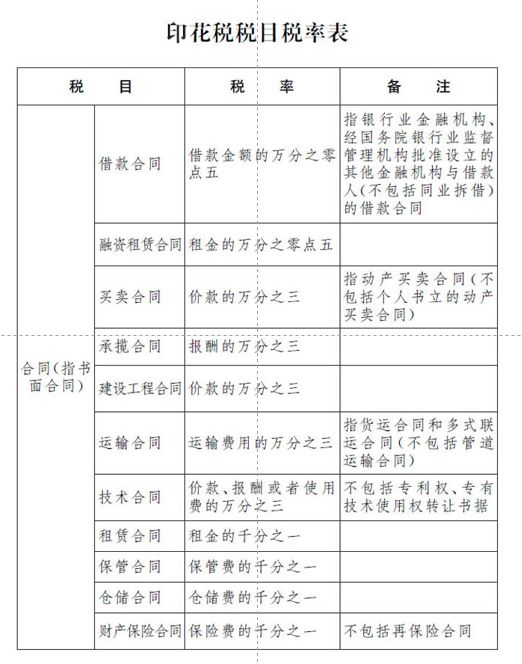

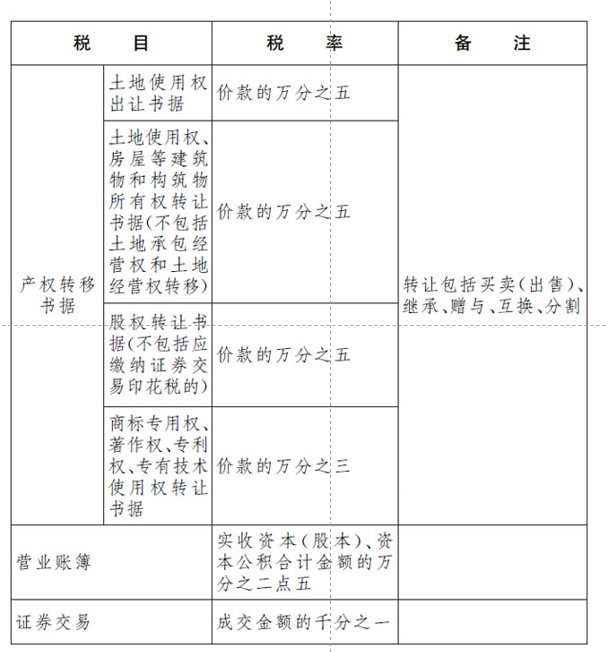

根據(jù) 中華人民共和國(guó)印花稅法 第二條 本法所稱應(yīng)稅憑證,,是指本法所附《印花稅稅目稅率表》列明的合同,、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)和營(yíng)業(yè)賬簿,。

第四條 印花稅的稅目,、稅率,,依照本法所附《印花稅稅目稅率表》執(zhí)行,。

第五條 印花稅的計(jì)稅依據(jù)如下:

(一)應(yīng)稅合同的計(jì)稅依據(jù),,為合同所列的金額,,不包括列明的增值稅稅款;

(二)應(yīng)稅產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)的計(jì)稅依據(jù),,為產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)所列的金額,,不包括列明的增值稅稅款;

(三)應(yīng)稅營(yíng)業(yè)賬簿的計(jì)稅依據(jù),為賬簿記載的實(shí)收資本(股本),、資本公積合計(jì)金額;

(四)證券交易的計(jì)稅依據(jù),,為成交金額。

第六條 應(yīng)稅合同,、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)未列明金額的,,印花稅的計(jì)稅依據(jù)按照實(shí)際結(jié)算的金額確定。

計(jì)稅依據(jù)按照前款規(guī)定仍不能確定的,,按照書(shū)立合同,、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)時(shí)的市場(chǎng)價(jià)格確定;依法應(yīng)當(dāng)執(zhí)行政府定價(jià)或者政府指導(dǎo)價(jià)的,,按照國(guó)家有關(guān)規(guī)定確定。

相關(guān)答疑

-

2025-05-16

-

1.企業(yè)無(wú)法收回的預(yù)付賬款 2.企業(yè)辦理過(guò)涉稅事宜且無(wú)欠稅及滯納金,但是領(lǐng)用過(guò)發(fā)票可以簡(jiǎn)易注銷(xiāo)嗎

2025-04-08

-

2025-03-17

-

2024-01-26

-

2023-10-10

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)