3.會(huì)計(jì)收入確認(rèn)條件

(1)新收入準(zhǔn)則下收入的界定

新收入準(zhǔn)則打破商品和勞務(wù)的界限,,不在區(qū)分商品銷售和提供勞務(wù)。收入的確認(rèn)和計(jì)量分為5步,,要求企業(yè)在履行了合同中的履約義務(wù),,即客戶取得相關(guān)商品的控制權(quán)時(shí)確認(rèn)收入,。

財(cái)會(huì)[2017]22號(hào)

新收入準(zhǔn)則執(zhí)行時(shí)間

1.在境內(nèi)外同時(shí)上市的企業(yè)以及在境外上市并采用國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則或企業(yè)會(huì)計(jì)準(zhǔn)則編制財(cái)務(wù)報(bào)表的企業(yè),自2018年1月1日起施行,;

2.其他境內(nèi)上市企業(yè),,自2020年1月1日起施行;

3.執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則的非上市企業(yè),,自2021年1月1日起施行,。

參考文件:《財(cái)政部關(guān)于修訂印發(fā)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》的通知》(財(cái)會(huì)[2017]22號(hào))第一條。

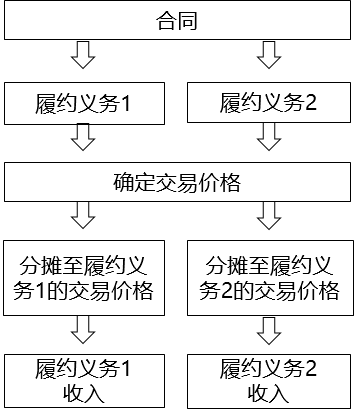

①五步法

第一步,,識(shí)別與客戶訂立的合同,;——與收入確認(rèn)相關(guān)

第二步,識(shí)別合同中的單項(xiàng)履約義務(wù),;(履約義務(wù),,是指合同中企業(yè)向客戶轉(zhuǎn)讓可明確區(qū)分商品的承諾)——與收入確認(rèn)相關(guān)

第三步,確定交易價(jià)格,;——與收入計(jì)量相關(guān)

第四步,,將交易價(jià)格分?jǐn)傊粮鲉雾?xiàng)履約義務(wù);——與收入計(jì)量相關(guān)

第五步,,履行各單項(xiàng)履約義務(wù)時(shí)確認(rèn)收入,。——與收入確認(rèn)相關(guān)

其中,,第一步、第二步和第五步主要與收入的確認(rèn)有關(guān)(按照某一合同中的各單項(xiàng)履約義務(wù)在應(yīng)該確認(rèn)收入的時(shí)候確認(rèn)收入),,第三步和第四步主要與收入的計(jì)量有關(guān),。

【案例】

20x3年10月1日?qǐng)愵9鹃_展買一贈(zèng)一的活動(dòng),即買一臺(tái)蘋果電腦,,贈(zèng)送一臺(tái)微型打印機(jī),,蘋果電腦含稅售價(jià)為11300元,打印機(jī)含稅售價(jià)565元,,電腦單位成本8000元/臺(tái),,打印機(jī)單位成本200元/臺(tái)。當(dāng)期銷售了100套,,取得不含稅收入100 0000元,。

【解析】首先“買贈(zèng)組合”銷售中,存在兩項(xiàng)履約義務(wù),,即銷售電腦及承諾給客戶的贈(zèng)品,,故需要將100萬元的交易價(jià)格在兩項(xiàng)履約義務(wù)之間進(jìn)行分?jǐn)偂dN售電腦應(yīng)確認(rèn)的銷售收入=100 0000×10000/(10000+500)=952381(元)

打印機(jī)應(yīng)確認(rèn)的銷售收入=100 0000×500/(10000+500)=47619(元)

借:銀行存款 1 130 000

貸:主營(yíng)業(yè)務(wù)收入-電腦 952 381

主營(yíng)業(yè)務(wù)收入-打印機(jī) 47 619

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額) 130 000

②控制權(quán)轉(zhuǎn)移的理解

一是企業(yè)就該商品享有現(xiàn)時(shí)收款權(quán)利,,即客戶就該商品負(fù)有現(xiàn)時(shí)付款義務(wù),;

二是企業(yè)已經(jīng)將該商品法定所有權(quán)轉(zhuǎn)移給客戶,;

三是企業(yè)已經(jīng)將該商品實(shí)物轉(zhuǎn)移給客戶;

四是企業(yè)已經(jīng)將該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給客戶,;

五是客戶已接收該商品,;

六是其他表明客戶已取得控制權(quán)的跡象。

③滿足下列條件之一的,,屬于在某一時(shí)段內(nèi)履行履約義務(wù),;否則,屬于在某一時(shí)點(diǎn)履行履約義務(wù):

?客戶在企業(yè)履約的同時(shí)即取得并消耗企業(yè)履約所帶來的經(jīng)濟(jì)利益,。

?客戶能夠控制企業(yè)履約過程中在建的商品,。

?企業(yè)履約過程中所產(chǎn)出的商品具有不可替代用途,且該企業(yè)在整個(gè)合同期間內(nèi)有權(quán)就累計(jì)至今已完成的履約部分收取款項(xiàng),。

④一個(gè)時(shí)段內(nèi)的履約進(jìn)度確定方法

在新收入準(zhǔn)則下可采用投入法和產(chǎn)出法來確定履約進(jìn)度和確認(rèn)收入,。實(shí)務(wù)中常用的投入法為按照累計(jì)實(shí)際發(fā)生的成本占預(yù)計(jì)總成本的比例(即成本法)確定履約進(jìn)度。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)