問題來源:

甲公司為居民企業(yè),,主要從事LED顯示屏的生產(chǎn)和銷售業(yè)務(wù),,2024年有關(guān)業(yè)務(wù)如下:

(1)取得LED顯示屏銷售收入8000萬元。

(2)轉(zhuǎn)讓一項先進技術(shù)的所有權(quán),,取得符合稅收優(yōu)惠條件的技術(shù)所有權(quán)轉(zhuǎn)讓收入800萬元,發(fā)生與之相關(guān)的轉(zhuǎn)讓成本及稅費100萬元,。

(3)取得國債利息收入135萬元,、石化公司債券利息收入180萬元。

(4)發(fā)生符合條件的廣告費和業(yè)務(wù)宣傳費支出1500萬元,。

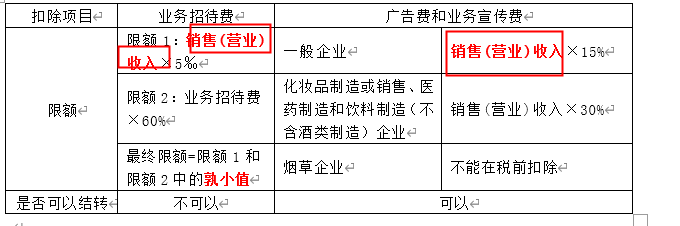

已知:廣告費和業(yè)務(wù)宣傳費支出,,不超過當年銷售(營業(yè))收入15%的部分,在計算企業(yè)所得稅應納稅所得額時準予扣除,。

【分析】

(1)收入分析

業(yè)務(wù) | 收入類型 | 是否計入收入總額 | 應/免/不征稅收入 | 是否計入銷售(營業(yè))收入 |

LED顯示屏銷售收入 | 銷售貨物收入 | ? | 應稅收入 | ? |

技術(shù)所有權(quán)轉(zhuǎn)讓收入 | 財產(chǎn)轉(zhuǎn)讓收入 | ? | 應稅收入,;所得涉及減征、免征優(yōu)惠 | × |

國債利息收入 | 利息收入 | ? | 免稅收入 | × |

債券利息收入 | 利息收入 | ? | 應稅收入 | × |

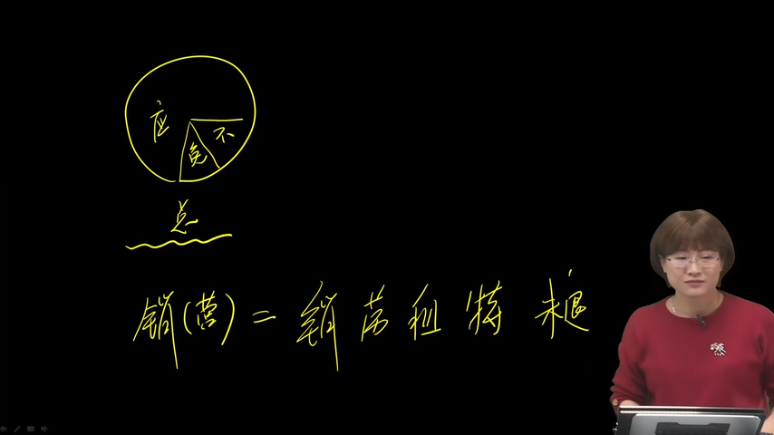

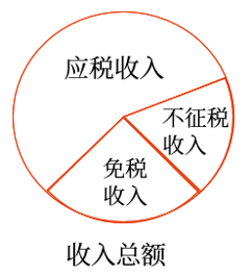

銷(營)=銷,、勞,、租、特,、未退

(2)廣告費和業(yè)務(wù)宣傳費支出扣除分析

(單位:萬元)

稅法扣除限額 | 實際發(fā)生額 | 稅前準予扣除 | 納稅調(diào)整 |

8000×15%=1200 | 1500 | 1200 | 納稅調(diào)增額 =1500-1200 =300 |

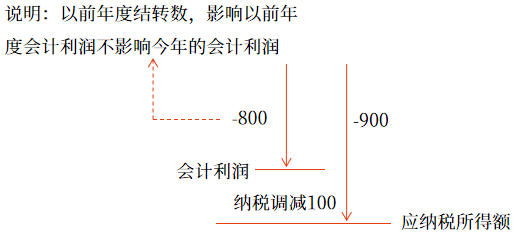

(3)如果本題改為“甲公司本年度發(fā)生的廣告費和業(yè)務(wù)宣傳費支出為800萬元,,以前年度結(jié)轉(zhuǎn)的廣告費和業(yè)務(wù)宣傳費支出為100萬元”,扣除分析如下:

(單位:萬元)

稅法扣除限額 | 待扣金額 | 稅前準予扣除 | 納稅調(diào)整 |

8000×15%=1200 | 待扣金額 =本年度發(fā)生額+以前年度結(jié)轉(zhuǎn)額 =800+100=900 | 900 | 納稅調(diào)減額 =900-800 =100 |

查看完整問題

喬老師

2025-03-12 09:34:02 152人瀏覽

哈嘍,!努力學習的小天使:

二者關(guān)系:收入總額包含銷售(營業(yè))收入,,銷售(營業(yè))收入是構(gòu)成收入總額的一部分。

1,、收入總額是說在企業(yè)所得稅的角度上看,,所有的收入的合計,就是收入總額,。包含應稅收入,、免稅收入、不征稅收入。

影響企業(yè)所得稅:應稅收入計入應納稅所得額計稅,,免稅收入和不征稅收入不計入應納稅所得額,,不計算所得稅。

另外,,銷售(營業(yè))收入一般都屬于應稅收入,,但也可能屬于免稅收入等,只是分類的角度不同而已,。

但是銷售(營業(yè))收入是構(gòu)成收入總額的一部分,。

2、銷售(營業(yè))收入=銷售貨物收入(包括視同銷售貨物收入)+提供勞務(wù)收入(包括視同提供勞務(wù)收入)+租金收入+特許權(quán)使用費收入+逾期未退包裝物押金收入,。

銷售(營業(yè))收入是在計算業(yè)務(wù)招待費,、廣告費和業(yè)務(wù)宣傳費扣除限額時用的??鄢揞~的計算,,會影響業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費的扣除金額,,進而影響企業(yè)所得稅,。

3、

每個努力學習的小天使都會有收獲的,,加油,!

有幫助(7)

答案有問題?

相關(guān)答疑

-

2025-03-27

-

2025-03-25

-

2025-03-20

-

2023-03-17

您可能感興趣的初級會計試題

- 單選題 下列各項中,,不通過“其他應付款”科目核算的是( ),。

- 單選題 下列各項中,,屬于成本類賬戶的是( ),。

- 單選題 甲公司從2019年1月1日起,實行累積帶薪缺勤制度,。該制度規(guī)定,,每個職工每年可享受5個工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個公歷年度,,超過1年未使用的權(quán)利作廢,。在職工離開企業(yè)時,也無權(quán)獲得現(xiàn)金支付,;職工休年假時,首先使用當年可享受的權(quán)利,,再從上年結(jié)轉(zhuǎn)的帶薪年休假中扣除,。2019年年末,甲公司預計200名職工中有30名將享受7天的年休假,,50名職工將享受6天的年休假,,剩余120名職工將享受

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號