問題來源:

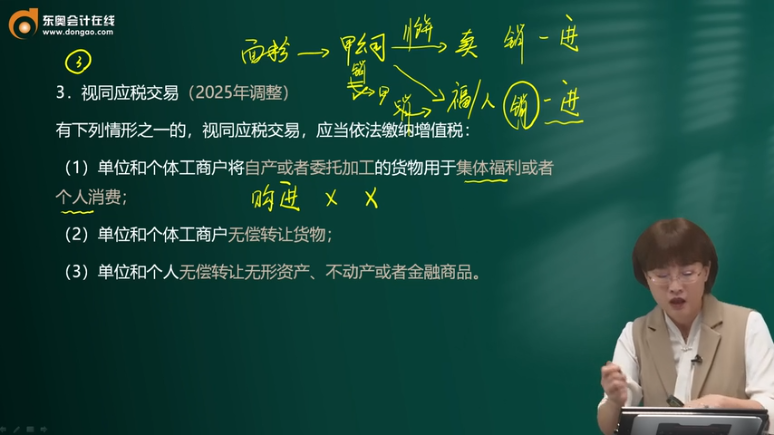

3.視同應(yīng)稅交易(2025年調(diào)整)

有下列情形之一的,,視同應(yīng)稅交易,,應(yīng)當(dāng)依法繳納增值稅:

(1)單位和個體工商戶將自產(chǎn)或者委托加工的貨物用于集體福利或者個人消費,;

(2)單位和個體工商戶無償轉(zhuǎn)讓貨物,;

(3)單位和個人無償轉(zhuǎn)讓無形資產(chǎn),、不動產(chǎn)或者金融商品。

交不交增值稅VS是否視同應(yīng)稅交易

主體 | 行為 | 征不征 | 為什么征/不征 | |

單位和個體工商戶 | 自產(chǎn)或者委托加工的貨物 | 用于集體福利或者個人消費 | ? | 視同應(yīng)稅交易 |

用于投資,、分配 | ? | 屬于有償轉(zhuǎn)讓貨物 (非貨幣性對價) | ||

無償轉(zhuǎn)讓 | ? | 視同應(yīng)稅交易 | ||

購進貨物 | 用于集體福利或者個人消費 | × | 不屬于有償轉(zhuǎn)讓貨物,,也不視同應(yīng)稅交易 | |

用于投資,、分配 | ? | 屬于有償轉(zhuǎn)讓貨物 (非貨幣性對價) | ||

無償轉(zhuǎn)讓 | ? | 視同應(yīng)稅交易 | ||

單位和個人 | 無償轉(zhuǎn)讓無形資產(chǎn)、不動產(chǎn),、金融商品 | ? | 視同應(yīng)稅交易 | |

按現(xiàn)行政策,,視同應(yīng)稅交易的行為還包括:①單位或者個體工商戶將自產(chǎn)、委托加工或者購進的貨物用于投資,、分配的,,視同銷售貨物;②單位或者個體工商戶將貨物交付其他單位或者個人代銷的,,視同銷售貨物,;③單位或者個體工商戶銷售代銷貨物,視同銷售貨物,;④設(shè)有兩個以上機構(gòu)并實行統(tǒng)一核算的納稅人,,將貨物從一個機構(gòu)移送至其他機構(gòu)用于銷售,視同銷售貨物,,但相關(guān)機構(gòu)設(shè)在同一縣(市)的除外,;⑤單位或者個體工商戶向其他單位或者個人無償提供服務(wù),視同銷售服務(wù),,但用于公益事業(yè)或者以社會公眾為對象的除外,。

查看完整問題

喬老師

2025-03-15 18:29:42 834人瀏覽

首先我們用于集體福利屬于終端消費環(huán)節(jié),自產(chǎn)的貨物是沒有對“增值部分”交過增值稅的,,如果用于終端環(huán)節(jié)不視同銷售對其征收增值稅,,那這部分增值對應(yīng)的稅款就流失了,所以需要對其視同銷售繳納增值稅(確認(rèn)銷項稅額,、同時可抵扣對應(yīng)的進項稅額),。

但是外購的貨物本身就交過增值稅了,現(xiàn)在用于集體福利已經(jīng)是終端消費環(huán)節(jié)且沒有增值,,所以不需要再對其視同銷售了,,但是相應(yīng)的進項就不可以抵扣。

有幫助(1)

答案有問題,?

相關(guān)答疑

-

2024-03-24

-

2023-05-14

-

2023-02-08

-

2022-04-03

-

2019-01-20

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號