消費稅計算方式解析:何時除以(1-消費稅)與何時直接乘以稅率,?

問題來源:

甲公司為增值稅一般納稅人,,主要從事化妝品生產(chǎn)和銷售業(yè)務,,2022年9月有關(guān)經(jīng)營情況如下:

(1)銷售自產(chǎn)高檔美容類化妝品,,取得不含增值稅銷售額3000000元,。

(2)將100套自產(chǎn)高檔口紅禮盒無償贈送給客戶,,當月同類化妝品不含增值稅單價1500元/套,。

(3)將50套自產(chǎn)高檔護膚類化妝品獎勵給公司優(yōu)秀員工,,當月同類化妝品不含增值稅單價600元/套,。

(4)以銀行存款5000000元投資乙商場,。

(5)受托為丙公司加工一批高檔香水,收取加工費開具增值稅專用發(fā)票,,注明金額250000元,、稅額32500元,丙公司提供材料成本800000元,,甲公司無同類化妝品銷售價格,。

(6)進口一批成套化妝品,海關(guān)審定關(guān)稅完稅價格950000元,,取得海關(guān)進口增值稅專用繳款書,。

已知:高檔化妝品增值稅稅率為13%,消費稅稅率為15%,,關(guān)稅稅率為5%,,取得的扣稅憑證均符合抵扣規(guī)定。

要求:根據(jù)上述資料,,不考慮其他因素,,分析回答下列小題。

1.甲公司當月下列業(yè)務中,應繳納消費稅的是( ?。?。

A、將自產(chǎn)高檔護膚類化妝品獎勵給公司優(yōu)秀員工

B,、將自產(chǎn)高檔口紅禮盒無償贈送給客戶

C,、以銀行存款投資乙商場

D、銷售自產(chǎn)高檔美容類化妝品

正確答案:A,B,D

答案分析:(1)選項AB:納稅人自產(chǎn)自用的應稅消費品,,用于連續(xù)生產(chǎn)應稅消費品的,,不納稅;凡用于其他方面(選項AB)的,,于移送使用時繳納消費稅,。(2)選項D:高檔化妝品在生產(chǎn)銷售環(huán)節(jié),應當繳納消費稅,。(3)選項C:用銀行存款“投資”是行為,,和“應稅消費品”完全不相關(guān),不繳納消費稅(增值稅:以貨幣資金投資收取的固定利潤或者保底利潤,,按照“金融服務—貸款服務”繳納增值稅,。只是談及“投資”,未涉及利潤收取及所收取利潤的類型,,不繳納增值稅),。

2.計算甲公司當月受托加工高檔香水應代收代繳消費稅稅額的下列算式中,正確的是( ?。?。

A、(800000+250000+32500)×15%

B,、800000×15%

C,、(800000+250000)×15%

D、(800000+250000)÷(1-15%)×15%

正確答案:D

答案分析:由于沒有同類消費品銷售價格,,按照組成計稅價格計算納稅,。實行從價定率辦法計征消費稅的,組成計稅價格=(材料成本+加工費)÷(1-消費稅比例稅率),,應代收代繳消費稅稅額=組成計稅價格×消費稅比例稅率,。

3.計算甲公司當月進口成套化妝品應繳納消費稅稅額的下列算式中,正確的是( ?。?。

A、950000÷(1-15%)×15%

B,、950000×15%

C,、(950000+950000×5%)÷(1-15%)×15%

D,、(950000+950000×5%)×15%

正確答案:C

答案分析:納稅人進口應稅消費品按照組成計稅價格和規(guī)定的稅率計算消費稅。實行從價定率辦法計征消費稅的,,組成計稅價格=(關(guān)稅完稅價格+關(guān)稅)÷(1-消費稅比例稅率),。

4.計算甲公司當月應向稅務機關(guān)繳納增值稅稅額的下列算式中,正確的是( ?。?。

A、3000000×13%+32500

B,、(3000000+100×1500+50×600)×13%+32500-(950000+950000×5%)÷(1-15%)×13%

C、(3000000+100×1500+50×600+5000000)×13%+32500-(950000+950000×5%)÷(1-15%)×13%

D,、3000000×13%-(950000+950000×5%)×13%

正確答案:B

答案分析:(1)進口貨物的增值稅向“海關(guān)”繳納但符合條件的可以作為進項稅額抵扣,,選項A未考慮進項稅,選項D對進口貨物的增值稅計算錯誤,;(2)如第1小題解析所述,,“投資”本身不涉及增值稅,選項B正確,,選項C錯誤,。

金老師

2023-04-10 13:47:56 5069人瀏覽

因為消費稅是價內(nèi)稅,,計稅依據(jù)中要包含有消費稅本身,,所以將一個不含消費稅的價格換算為含消費稅的價格時,需要除(1-消費稅比例稅率),。

如果題干中給出了應稅消費品的銷售價格,,不管是否含增值稅,都是含消費稅的,,所以如果有銷售價格的話,,那么銷售價格中已經(jīng)包含了消費稅,直接用銷售價格乘以稅率計算消費稅,,不需要除以(1-消費稅稅率),;

但是如果沒有銷售價格,需要組價計算的話,,我們需要自己把消費稅包含到組成計稅價格中,,這時候就要除以(1-消費稅稅率)。

消費稅中需要組價的情形有進口應稅消費品,,自產(chǎn)自用應稅消費品,,沒有同類價需要組價,委托加工應稅消費品,,沒有同類價需要組價,。

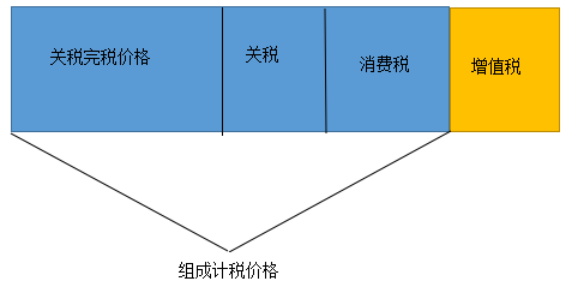

以進口組價為例:

如上圖所示,,假如消費稅稅率為10%,增值稅稅率為13%,,說明消費稅占組成計稅價格10%,,推導出關(guān)稅完稅價格+關(guān)稅占組成計稅價格的比例為90%,我們求出關(guān)稅完稅價格+關(guān)稅,,則組成計稅價格=(關(guān)稅完稅價格+關(guān)稅)/(1-10%)

消費稅=組成計稅價格*消費稅比例稅率

因為增值稅為價外稅,,增值稅是組成計稅價格的13%。

增值稅=組成計稅價格*增值稅比例稅率=(關(guān)稅完稅價格+關(guān)稅)/(1-10%)*13%

您理解下~希望可以幫助到您~

相關(guān)答疑

-

2024-04-10

-

2024-03-02

-

2022-03-11

-

2020-08-20

-

2020-06-01

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號