投資收益的抵銷怎么理解,?

貸方抵消的是什么,不理解?。抠J方計所有者權益不是增加么,?看到其他學員也有這方面的提問,,但是真的不理解!完全搞不懂貸方在抵消什么?

問題來源:

第三節(jié) 合并財務報表調整,、抵銷的會計處理

四、母公司對子公司,、子公司相互之間持有對方長期股權投資的投資收益的抵銷

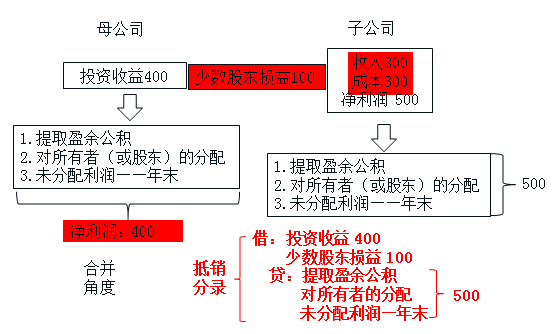

借:投資收益(子公司調整后凈利潤×母公司的持股比例)

少數股東損益(子公司調整后凈利潤×少數股東的持股比例)

未分配利潤——年初(源自上年“未分配利潤——年末”)

貸:提取盈余公積(子公司當年實際計提的盈余公積)

對所有者(或股東)的分配(子公司當年實際宣告發(fā)放的現金股利或利潤)

未分配利潤——年末(源自上一組抵銷分錄“未分配利潤——年末”)

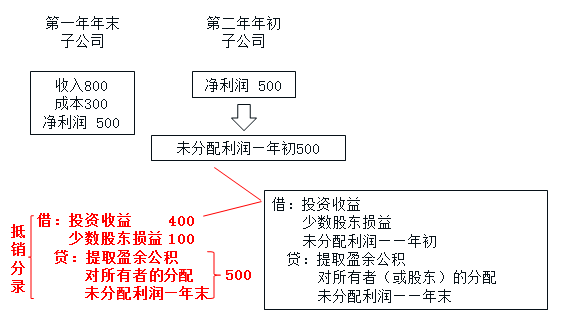

借:投資收益(子公司調整后凈利潤×母公司的持股比例)

少數股東損益(子公司調整后凈利潤×少數股東的持股比例)

未分配利潤——年初(源自上年“未分配利潤——年末”)

貸:提取盈余公積(子公司當年實際計提的盈余公積)

對所有者(或股東)的分配(子公司當年實際宣告發(fā)放的現金股利或利潤)

未分配利潤——年末(源自上一組抵銷分錄“未分配利潤——年末”)

【提示】在考試中一般情況是將母公司股權投資與子公司所有者權益的抵銷與母公司對子公司,、子公司相互之間持有對方長期股權投資的投資收益的抵銷合并考核。

魯老師

2019-08-15 11:13:19 2439人瀏覽

這樣理解:

抵銷長期股權投資和子公司的所有者權益的分錄中,抵銷的是子公司資產負債表中的所有者權益,。而投資收益的抵銷,,是對所有者權益變動表的抵銷。

因為母子公司合并,,子公司的資產和負債全部納入母公司的報表中,,合并報表中子公司的所有者權益是不存在的,所以所有者權益變動表也都不存在,。因為合并所有者權益變動表反映的是真正的所有者的權益,,真正的所有者是母公司,所以子公司的所有者權益變動表曾經確認過的變動都要抵銷,,所以要抵銷未分配利潤——年初,,計提的盈余公積,對利潤的分配,,未分配的利潤——年末,,還有凈利潤,但是凈利潤沒有單獨的會計科目,,在報表上是在母公司的投資收益和少數股東損益里面反映的,,所以這部分要抵銷,這個分錄抵銷的就是子公司所有者權益變動表,。

換一個角度理解,,該分錄其實是期末未分配利潤的計算過程,期初未分配利潤+本期實現的凈利潤(投資收益,、少數股東損益)-本期減少的利潤(提取盈余公積,、對所有者的分配)=期末未分配利潤;由此抵銷分錄得到未分配利潤的期末余額,,然后將該期末余額列示在合并資產負債表中,,在抵銷長期股權投資和子公司的所有者權益時,將其抵銷,,通過這兩筆抵銷分錄,,子公司的所有者權益就全部抵銷了。因此,,合并財務報表中的所有者權益僅反映母公司的所有者權益和少數股東權益,。

相關答疑

-

2024-09-24

-

2024-09-06

-

2021-05-09

-

2020-08-25

-

2020-08-06

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網安備12010202000755號

津公網安備12010202000755號