講解一攬子交易的意義是什么,?

企業(yè)通過(guò)多次交易分步取得同一控制下被投資單位的股權(quán),,最終形成企業(yè)合并的,,應(yīng)當(dāng)判斷多次交易是否屬于“一攬子交易”。

1,、一攬子交易沒(méi)聽(tīng)懂,。麻煩老師再通俗的講解一遍,。

2,、成本法轉(zhuǎn)權(quán)益法,,權(quán)益法轉(zhuǎn)成本法,全部都不是一攬子交易,。請(qǐng)問(wèn),,為什么要講“一攬子交易”這個(gè)概念?

3,、為什么成本法轉(zhuǎn)權(quán)益法,,權(quán)益法轉(zhuǎn)成本法,都不屬于“一攬子交易”,?到底有什么不同?

問(wèn)題來(lái)源:

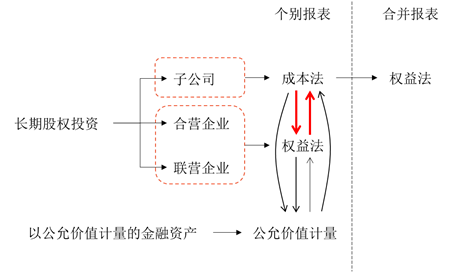

第二節(jié) 長(zhǎng)期股權(quán)投資的后續(xù)計(jì)量

【考點(diǎn)3】長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換(★★★)

核算方法轉(zhuǎn)換形式:

【總體原則】

按公允價(jià)值“先賣(mài)再買(mǎi)”

例外情況:

■權(quán)益法→成本法:保留原權(quán)益法賬面價(jià)值不變,;

■成本法→權(quán)益法:對(duì)剩余投資按權(quán)益法追溯調(diào)整。

【解釋】對(duì)于成本法與權(quán)益法的互相轉(zhuǎn)換,,因?yàn)檗D(zhuǎn)換前后均屬于長(zhǎng)期股權(quán)投資,,在個(gè)別財(cái)務(wù)報(bào)表中應(yīng)遵循《長(zhǎng)期股權(quán)投資》準(zhǔn)則,所以暫不按公允價(jià)值調(diào)整,,待到合并財(cái)務(wù)報(bào)表中再進(jìn)行調(diào)整,。

【講解順序調(diào)整說(shuō)明】

涉及“以公允價(jià)值計(jì)量”的轉(zhuǎn)換,暫不在此處講解,,將其轉(zhuǎn)移至第八章再補(bǔ)充講解,。也就是說(shuō),本節(jié)只講解成本法與權(quán)益法的互相轉(zhuǎn)換。

對(duì)于“權(quán)益法→成本法”的會(huì)計(jì)處理,,本質(zhì)上屬于“通過(guò)多次交易分步取得控制權(quán)”,,此處按照教材P55、P57分別同一控制和非同一控制下企業(yè)合并兩種情況進(jìn)行補(bǔ)充講解(當(dāng)時(shí)沒(méi)有講),。

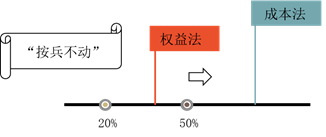

(一)權(quán)益法→成本法

1.多次交易分步實(shí)現(xiàn)同一控制下企業(yè)合并

企業(yè)通過(guò)多次交易分步取得同一控制下被投資單位的股權(quán),,最終形成企業(yè)合并的,應(yīng)當(dāng)判斷多次交易是否屬于“一攬子交易”,。

(了解)多次交易的條款,、條件以及經(jīng)濟(jì)影響符合以下一種或多種情況,通常表明應(yīng)將多次交易事項(xiàng)作為一攬子交易進(jìn)行會(huì)計(jì)處理:

①這些交易是同時(shí)或者在考慮了彼此影響的情況下訂立的,;

②這些交易整體才能達(dá)成一項(xiàng)完整的商業(yè)結(jié)果,;

③一項(xiàng)交易的發(fā)生取決于其他至少一項(xiàng)交易的發(fā)生;

④一項(xiàng)交易單獨(dú)看是不經(jīng)濟(jì)的,,但是和其他交易一并考慮是是經(jīng)濟(jì)的,。

屬于“一攬子交易”的,合并方應(yīng)當(dāng)將各項(xiàng)交易作為一項(xiàng)取得控制權(quán)的交易進(jìn)行會(huì)計(jì)處理,。

【提示】也就是說(shuō),,每次交易都要按照同一控制下企業(yè)合并的原則來(lái)處理,比如30%→60%,,第一次交易不要按照重大影響來(lái)做,。第一次交易形成的長(zhǎng)期股權(quán)投資的初始投資成本=被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)的賬面價(jià)值×30%,而不是按照支付對(duì)價(jià)的公允價(jià)值確定,。

不屬于“一攬子交易”的,,按照以下步驟進(jìn)行會(huì)計(jì)處理:

步驟1:確定初始投資成本(權(quán)益份額+商譽(yù))

合并日長(zhǎng)期股權(quán)投資的初始投資成本=合并日被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的可辨認(rèn)凈資產(chǎn)賬面價(jià)值份額+最終控制方收購(gòu)被合并方形成的商譽(yù)

步驟2:初始投資成本與支付對(duì)價(jià)賬面價(jià)值的差額

借:長(zhǎng)期股權(quán)投資(初始投資成本)

貸:長(zhǎng)期股權(quán)投資(原權(quán)益法核算下賬面價(jià)值)

銀行存款、庫(kù)存商品等(新支付的對(duì)價(jià)賬面價(jià)值)

資本公積——股本溢價(jià)(差額倒擠)

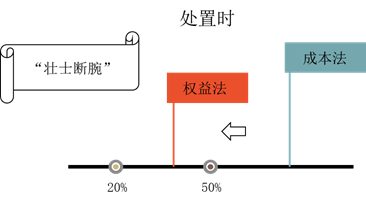

步驟3:其他綜合收益與其他資本公積的處理(出售時(shí))

合并日之前持有的股權(quán)投資,,因采用權(quán)益法核算而確認(rèn)的其他綜合收益,,暫不進(jìn)行會(huì)計(jì)處理,直至處置該項(xiàng)投資時(shí)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理,;因采用權(quán)益法核算而確認(rèn)的被投資單位凈資產(chǎn)中除凈損益,、其他綜合收益和利潤(rùn)分配以外的所有者權(quán)益其他變動(dòng),暫不進(jìn)行會(huì)計(jì)處理,,直至處置該項(xiàng)投資時(shí)轉(zhuǎn)入當(dāng)期損益,。

其中,處置后的剩余股權(quán)采用成本法或權(quán)益法核算的(即仍然是長(zhǎng)期股權(quán)投資),,其他綜合收益和其他所有者權(quán)益應(yīng)按比例結(jié)轉(zhuǎn),,處置后的剩余股權(quán)改按金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會(huì)計(jì)處理的,其他綜合收益和其他所有者權(quán)益應(yīng)全部結(jié)轉(zhuǎn),。

【教材例5-2】

2×16年1月1日,,甲公司取得同一控制下的乙公司25%的股份,,實(shí)際支付款項(xiàng)90000000元,能夠?qū)σ夜臼┘又卮笥绊?。相關(guān)手續(xù)于當(dāng)日辦理完畢,。當(dāng)日,乙公司可辨認(rèn)凈資產(chǎn)賬面價(jià)值為330000000元(假定與公允價(jià)值相等),。2×16年度及2×17年度,,乙公司共實(shí)現(xiàn)凈利潤(rùn)15000000元,無(wú)其他所有者權(quán)益變動(dòng),。2×18年1月1日,,甲公司以定向增發(fā)30000000股普通股(每股面值為1元)的方式取得同一控制下另一企業(yè)所持有的乙公司35%股權(quán),相關(guān)手續(xù)于當(dāng)日完成,。

進(jìn)一步取得投資后,,甲公司能夠?qū)σ夜緦?shí)施控制。當(dāng)日,,乙公司在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)的賬面價(jià)值為345000000元,。假定甲公司和乙公司采用的會(huì)計(jì)政策和會(huì)計(jì)期間相同,均按照10%的比例提取法定盈余公積,。甲公司和乙公司一直同受同一最終控制方控制,。上述交易不屬于“一攬子交易”。不考慮相關(guān)稅費(fèi)等其他因素影響,。

分析:

(1)確定合并日長(zhǎng)期股權(quán)投資的初始投資成本,。

合并日追加投資后甲公司持有乙公司股權(quán)比例為60%(25%+35%)。

合并日甲公司享有乙公司在最終控制方合并財(cái)務(wù)報(bào)表中凈資產(chǎn)的賬面價(jià)值份額為207000000元(345000000×60%),。

(2)長(zhǎng)期股權(quán)投資初始投資成本與合并對(duì)價(jià)賬面價(jià)值之間的差額的處理,。

①原25%的股權(quán)投資采用權(quán)益法核算

合并日的原賬面價(jià)值=90000000+15000000×25%=93750000(元)。

相關(guān)會(huì)計(jì)分錄:

借:長(zhǎng)期股權(quán)投資——損益調(diào)整(15000000×25%)3750000

貸:投資收益 3750000

②追加投資(35%)所支付對(duì)價(jià)的賬面價(jià)值為30000000元,。

③合并對(duì)價(jià)賬面價(jià)值=93750000 +30000000=123750000(元),。

長(zhǎng)期股權(quán)投資初始投資成本與合并對(duì)價(jià)賬面價(jià)值之間的差額為83250000元(207000000-123750000)。

合并日,,甲公司應(yīng)進(jìn)行的賬務(wù)處理為:

借:長(zhǎng)期股權(quán)投資 207000000

貸:長(zhǎng)期股權(quán)投資——投資成本 90000000

——損益調(diào)整 3750000

股本 30000000

資本公積——股本溢價(jià) 83250000

2.多次交易分步實(shí)現(xiàn)非同一控制下企業(yè)合并

步驟1:確定初始投資成本

購(gòu)買(mǎi)日初始投資成本=原投資賬面價(jià)值+新增投資成本

借:長(zhǎng)期股權(quán)投資(初始投資成本)

貸:長(zhǎng)期股權(quán)投資(原賬面價(jià)值)

銀行存款,、主營(yíng)業(yè)務(wù)收入(公允價(jià)值)

固定資產(chǎn)清理(公允價(jià)值)

步驟2:其他綜合收益與其他資本公積的處理

與“通過(guò)多次交易分步實(shí)現(xiàn)同一控制下企業(yè)合并”的處理原則相同,即在增資形成企業(yè)合并時(shí),,暫不做處理。對(duì)于其他綜合收益,,應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理,;對(duì)于其他權(quán)益變動(dòng),應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)轉(zhuǎn)入處置當(dāng)期投資收益,。

(因?yàn)椴灰曂鍪?,所以均暫不結(jié)轉(zhuǎn))

【教材例5-4】

2×15年1月1日,,甲公司以現(xiàn)金45000000元自非關(guān)聯(lián)方處取得了乙公司20%股權(quán),并能夠?qū)ζ涫┘又卮笥绊?。?dāng)日,,乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為210000000元。2×17年7月1日,,甲公司另支付現(xiàn)金120000000元,,自另一非關(guān)聯(lián)方處取得乙公司40%股權(quán),并取得對(duì)乙公司的控制權(quán),。購(gòu)買(mǎi)日,,甲公司原持有的對(duì)乙公司的20%股權(quán)的公允價(jià)值為60000000元,賬面價(jià)值為52500000元,,甲公司確認(rèn)與乙公司權(quán)益法核算相關(guān)的累計(jì)投資收益為3000000元,,其他綜合收益為3000000元,其他所有者權(quán)益變動(dòng)為1500000元,;乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為270000000元,。

假設(shè)甲公司購(gòu)買(mǎi)乙公司20%股權(quán)和后續(xù)購(gòu)買(mǎi)40%的股權(quán)的交易不構(gòu)成“一攬子交易”。以上交易的相關(guān)手續(xù)均于當(dāng)日完成,。不考慮相關(guān)稅費(fèi)等其他因素影響,。

分析:

購(gòu)買(mǎi)日前,甲公司持有乙公司的投資作為對(duì)聯(lián)營(yíng)企業(yè)的投資進(jìn)行會(huì)計(jì)核算,,購(gòu)買(mǎi)日前甲公司原持有股權(quán)的賬面價(jià)值為52500000元(45000000+3000000+3000000+1500000),。

本次投資支付對(duì)價(jià)的公允價(jià)值為120000000元。

購(gòu)買(mǎi)日對(duì)子公司按成本法核算的初始投資成本為172500000元(52500000 +120000000),。

購(gòu)買(mǎi)日前甲公司原持有股權(quán)相關(guān)的其他綜合收益3000000元以及其他所有者權(quán)益變動(dòng)1500000元在購(gòu)買(mǎi)日均不進(jìn)行會(huì)計(jì)處理,。

【教材例5-4】拓展

假如2×17年12月31日,甲公司向丙公司轉(zhuǎn)讓其持有的乙公司30%的股權(quán),,已辦理股權(quán)變更登記手續(xù),。轉(zhuǎn)讓后,甲公司不能對(duì)乙公司實(shí)施控制,,但仍可以形成重大影響,。

此時(shí),應(yīng)當(dāng)按轉(zhuǎn)讓比例結(jié)轉(zhuǎn)其他綜合收益(假定可以結(jié)轉(zhuǎn)入損益)和其他資本公積,。(注:此處并不是按權(quán)益法調(diào)整)

借:其他綜合收益 ?。?span>3000000÷60%×30%)1500000

資本公積——其他資本公積

(1500000÷60%×30%)750000

貸:投資收益 2250000

尹老師

2020-06-08 11:55:49 13154人瀏覽

1,、一攬子交易沒(méi)聽(tīng)懂,。麻煩老師再通俗的講解一遍。

【答】一攬子交易就是,,甲第一年年初買(mǎi)了乙公司10%的股權(quán),,6月又買(mǎi)了40%的股權(quán),,根據(jù)實(shí)施情況,甲公司年初購(gòu)買(mǎi)10%的股權(quán)就是為了合并乙公司而試水,,看一下乙的發(fā)展前景,,結(jié)構(gòu)模式(以股東的角度能發(fā)現(xiàn)不同的信息的)等,也就是說(shuō)甲公司的目的就是為了合并,,只是分了兩次買(mǎi),,所以應(yīng)該作為一項(xiàng)交易,不能作為多次交易實(shí)現(xiàn)的企業(yè)合并,。

2,、成本法轉(zhuǎn)權(quán)益法,權(quán)益法轉(zhuǎn)成本法,,全部都不是一攬子交易,。請(qǐng)問(wèn),為什么要講“一攬子交易”這個(gè)概念,?

【答】就是要看清交易業(yè)務(wù)的實(shí)質(zhì),,而不是僅根據(jù)業(yè)務(wù)的形式來(lái)判定處理的方式。有的企業(yè)是分步買(mǎi)的,,但是目的卻是一個(gè)就是合并等,,這樣為了反映經(jīng)濟(jì)實(shí)質(zhì)就應(yīng)該看做是一個(gè)交易來(lái)處理。

3,、為什么成本法轉(zhuǎn)權(quán)益法,,權(quán)益法轉(zhuǎn)成本法,都不屬于“一攬子交易”,?到底有什么不同,?

【答】因?yàn)槟康牟煌詸?quán)益轉(zhuǎn)成本來(lái)說(shuō),,企業(yè)在購(gòu)買(mǎi)20%股權(quán)的時(shí)候,,就是想?yún)⒑弦荒_,重大影響就夠了,,不想?yún)⑴c決策,,但是后來(lái)發(fā)現(xiàn)市場(chǎng)場(chǎng)景非常好,才決定在多買(mǎi)股權(quán)達(dá)到合并,,直接控制,。

因?yàn)閮纱谓灰椎哪康牟煌詰?yīng)該按照分次交易來(lái)處理,。

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2021-07-12

-

2021-04-27

-

2021-04-07

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 多選題 長(zhǎng)江公司系甲公司母公司,2019年6月30日,,長(zhǎng)江公司將其2017年12月10日購(gòu)入的一臺(tái)管理用設(shè)備出售給甲公司,,銷(xiāo)售價(jià)格為1000萬(wàn)元,增值稅稅額為130萬(wàn)元,,出售時(shí)該設(shè)備賬面價(jià)值為850萬(wàn)元(購(gòu)入時(shí)入賬價(jià)值為1000萬(wàn)元,,預(yù)計(jì)使用年限為10年,采用年限平均法計(jì)提折舊,,無(wú)殘值),,相關(guān)款項(xiàng)已收存銀行。甲公司將購(gòu)入的設(shè)備確認(rèn)為管理用固定資產(chǎn),,其折舊方法,、預(yù)計(jì)尚可使用年限和凈殘值與其在長(zhǎng)江公司時(shí)相同。

- 多選題 海量免費(fèi)題庫(kù) 點(diǎn)擊進(jìn)入>>

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)