求解(2100-500X)*5=500方程式的過程是什么,?

問題來源:

三,、成本差異的計算及分析

(2021單,,2021計算,,2020判,,2019多/判,2019計算,,2018單/單,,2018綜合,2017單/判,,2016單,,2014計算,2011單,,2009單,,2007計算)

(一)變動成本差異分析

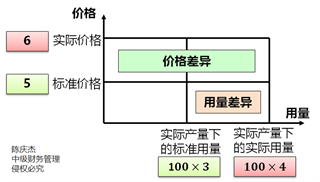

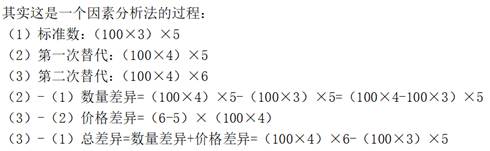

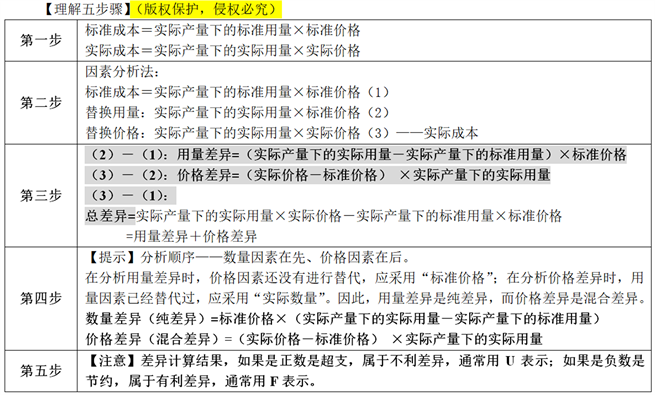

1.直接材料成本差異分析

|

直接材料用量差異 |

直接材料用量差異=(實際產(chǎn)量下實際用量-實際產(chǎn)量下標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)價格 |

|

直接材料價格差異 |

直接材料價格差異=(實際價格-標(biāo)準(zhǔn)價格)×實際產(chǎn)量下的實際用量 |

【提示】成本差異責(zé)任的歸結(jié)

|

差 異 |

負(fù)責(zé)部門 |

具體原因 |

|

直接材料數(shù)量差異 |

有生產(chǎn)部門原因,也有非生產(chǎn)部門原因 |

如產(chǎn)品設(shè)計結(jié)構(gòu),、原料質(zhì)量,、工人的技術(shù)熟練程度,、廢品率的高低等,都會導(dǎo)致材料耗用量的差異,。材料耗用量差異的責(zé)任需要通過具體分析才能確定,,但主要往往應(yīng)由生產(chǎn)部門承擔(dān) |

|

直接材料價格差異 |

主要由采購部門承擔(dān)責(zé)任 |

如市場價格、供貨廠商,、運(yùn)輸方式,、采購批量等的變動,都可能導(dǎo)致材料的價格差異,。但由于它與采購部門的關(guān)系更為密切,,所以其差異應(yīng)主要由采購部門承擔(dān)責(zé)任 |

宮老師

2022-07-20 10:20:37 1188人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

(2100-500X)*5=500

2100*5-500*5X=500

10500-2500X=500

10500-500=2500X

X=(10500-500)/2500=4

給您一個愛的鼓勵,,加油~

相關(guān)答疑

-

2023-08-14

-

2022-08-10

-

2022-06-28

-

2022-04-21

-

2020-07-16

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號