問題來源:

F公司為上市公司,,有關資料如下:

資料一:(1)2019年度的營業(yè)收入為10000萬元,,營業(yè)成本為7000萬元,。2020年的目標營業(yè)收入增長率為100%,且營業(yè)凈利率和股利支付率保持不變,。適用的企業(yè)所得稅稅率為25%,。

(2)2019年度相關財務指標數(shù)據(jù)如表1所示。

表1相關財務指標數(shù)據(jù)

|

財務指標 |

應收賬款周轉(zhuǎn)率(次) |

存貨周轉(zhuǎn)率(次) |

固定資產(chǎn)周轉(zhuǎn)率(次) |

營業(yè)凈利率 |

資產(chǎn)負債率 |

股利支付率 |

|

實際數(shù)據(jù) |

8 |

3.5 |

2.5 |

15% |

50% |

1/3 |

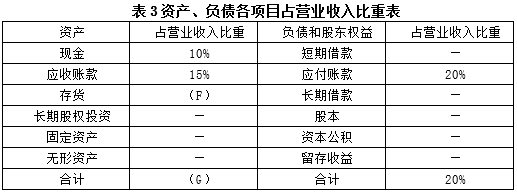

(4)根據(jù)銷售百分比法計算的2019年末資產(chǎn),、負債各項目占營業(yè)收入的比重數(shù)據(jù)如表3所示(假定增加銷售無須追加固定資產(chǎn)投資)。

說明:上表中用“—”表示不隨營業(yè)收入變動而變動,。

資料二:2020年初該公司以970元/張的價格新發(fā)行面值1000元,、3年期、票面利率為5%,、每年末付息的公司債券,。假定發(fā)行時的市場利率為6%,發(fā)行費率忽略不計,。

要求:

(1)根據(jù)資料一計算或確定以下指標:

①計算2019年的凈利潤,;

②確定表2中用字母表示的數(shù)值;(不需要列示計算過程)

③確定表3中用字母表示的數(shù)值;(不需要列示計算過程)

④計算2020年預計利潤留存,;

⑤按銷售百分比法預測該公司2020年需要增加的資金數(shù)額,;(不考慮折舊的影響)

⑥計算該公司2020年需要增加的外部籌資數(shù)額。

①2019年的凈利潤=10000×15%=1500(萬元)

②A=1500萬元,,B=2000萬元,,C=4000萬元,D=2000萬元,,E=2000萬元

③F=20%,,G=45%

④2020年預計利潤留存=10000×(1+100%)×15%×(1-1/3)=2000(萬元)

⑤2020年需要增加的資金數(shù)額=10000×100%×(45%-20%)=2500(萬元)

⑥2020年需要增加的外部籌資數(shù)額=2500-2000=500(萬元)

(2)根據(jù)資料一及資料二計算下列指標:

①發(fā)行時每張公司債券的內(nèi)在價值;

②新發(fā)行公司債券的資本成本,。(一般模式)

①發(fā)行時每張公司債券的內(nèi)在價值=1000×5%×(P/A,,6%,3)+1000×(P/F,,6%,,3)=50×2.673+1000×0.8396=973.25(元)

②新發(fā)行公司債券的資本成本=1000×5%×(1-25%)/970×100%=3.87%。

樊老師

2020-05-14 09:40:32 2078人瀏覽

2019年的留存收益增加=10000*0.15*(1-1/3)=1000(萬元)

2019年年末留存收益E=年初數(shù)+本期增加數(shù)=1000+1000=2000(萬元)

2019年年末應付賬款D是倒擠的,,負債總額=資產(chǎn)-權益=10000-250-2750-2000=5000(萬元),所以,,2019年年末應付賬款D=負債總額-短期借款-長期借款=5000-1500-1500=2000 (萬元),。

每個努力學習的小天使都會有收獲的,加油,!相關答疑

-

2025-04-30

-

2024-01-18

-

2023-08-20

-

2023-08-14

-

2023-06-12

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號