問(wèn)題來(lái)源:

戊化工公司擬進(jìn)行一項(xiàng)固定資產(chǎn)投資,以擴(kuò)充生產(chǎn)能力。現(xiàn)有X,、Y、Z三個(gè)方案?jìng)溥x。相關(guān)資料如下:

資料一:戊公司現(xiàn)有長(zhǎng)期資本10000萬(wàn)元,,其中,普通股股本為5500萬(wàn)元,,長(zhǎng)期借款為4000萬(wàn)元,,留存收益為500萬(wàn)元,長(zhǎng)期借款利率為8%,。該公司股票的系統(tǒng)風(fēng)險(xiǎn)是整個(gè)股票市場(chǎng)風(fēng)險(xiǎn)的2倍,。目前整個(gè)股票市場(chǎng)平均收益率為8%,,無(wú)風(fēng)險(xiǎn)收益率為5%。假設(shè)該投資項(xiàng)目的風(fēng)險(xiǎn)與公司整體風(fēng)險(xiǎn)一致,。該投資項(xiàng)目的籌資結(jié)構(gòu)與公司資本結(jié)構(gòu)相同,。新增債務(wù)利率不變。

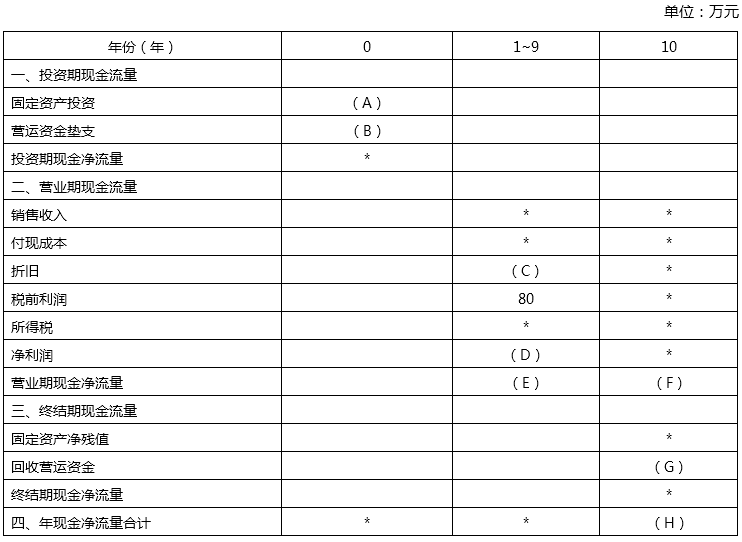

資料二:X方案需要投資固定資產(chǎn)500萬(wàn)元,,不需要安裝就可以使用,,預(yù)計(jì)使用壽命為10年,期滿無(wú)殘值,,采用直線法計(jì)提折舊,,該項(xiàng)目投產(chǎn)后預(yù)計(jì)會(huì)使公司的存貨和應(yīng)收賬款共增加20萬(wàn)元,應(yīng)付賬款增加5萬(wàn)元,。假設(shè)不會(huì)增加其他流動(dòng)資產(chǎn)和流動(dòng)負(fù)債,。在項(xiàng)目運(yùn)營(yíng)的10年中,預(yù)計(jì)每年為公司增加稅前利潤(rùn)80萬(wàn)元,。X方案的現(xiàn)金流量如表1所示,。

表1 X方案的現(xiàn)金流量計(jì)算表

注:表內(nèi)的“*”為省略的數(shù)值。

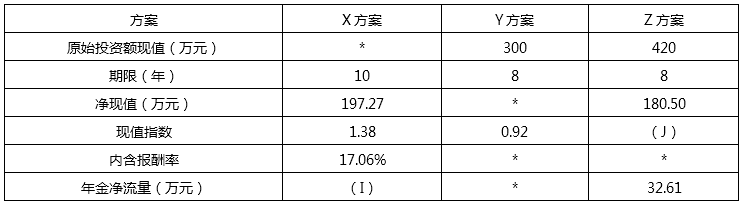

資料三:Y方案需要投資固定資產(chǎn)300萬(wàn)元,,不需要安裝就可以使用,,預(yù)計(jì)使用壽命為8年,期滿無(wú)殘值,。預(yù)計(jì)每年?duì)I業(yè)現(xiàn)金凈流量為50萬(wàn)元,,經(jīng)測(cè)算,當(dāng)折現(xiàn)率為6%時(shí),,該方案的凈現(xiàn)值為10.49萬(wàn)元,,當(dāng)折現(xiàn)率為8%時(shí),該方案的凈現(xiàn)值為-12.67萬(wàn)元,。

資料四:Z方案與X方案,、Y方案的相關(guān)指標(biāo)如表2所示。

表2 備選方案的相關(guān)指標(biāo)

注:表內(nèi)的“*”為省略的數(shù)值,。

資料五:公司適用的所得稅稅率為25%,。相關(guān)貨幣時(shí)間價(jià)值系數(shù)如表3所示。

表3 相關(guān)貨幣時(shí)間價(jià)值系數(shù)表

注:i為項(xiàng)目的必要報(bào)酬率,。

要求:

(4)根據(jù)以上計(jì)算的結(jié)果和資料三,完成下列要求:①計(jì)算Y方案的靜態(tài)投資回收期和內(nèi)含報(bào)酬率,;②判斷Y方案是否可行,,并說(shuō)明理由。

當(dāng)折現(xiàn)率為6%時(shí),,該方案的凈現(xiàn)值為10.49萬(wàn)元,,當(dāng)折現(xiàn)率為8%時(shí),該方案的凈現(xiàn)值為-12.67萬(wàn)元,。

求得:內(nèi)含報(bào)酬率=6.91%

②由于Y方案的內(nèi)含報(bào)酬率小于戊公司的加權(quán)平均資本成本,,因此Y方案不可行。

戊公司應(yīng)當(dāng)選擇Z投資方案,。Y方案不可行,,Z投資方案和X投資方案的使用壽命不同,因此應(yīng)根據(jù)年金凈流量法進(jìn)行決策,,而Z投資方案年金凈流量大于X投資方案的年金凈流量,故應(yīng)當(dāng)選擇Z投資方案,。

樊老師

2020-07-21 07:51:44 5819人瀏覽

留存收益是將歸屬于股東的收益留存在企業(yè),,相當(dāng)于股東對(duì)企業(yè)的第二次投資,,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,,所以不產(chǎn)生籌資費(fèi)用,,即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,,如果考慮籌資費(fèi)用,,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本,。

本題中因?yàn)闆](méi)有給出籌資費(fèi)用,所以留存收益資本成本=普通股資本成本,。

明天的你會(huì)感激現(xiàn)在拼命的自己,,加油!相關(guān)答疑

-

2023-08-30

-

2020-09-02

-

2020-06-19

-

2020-06-10

-

2020-06-05

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)