考點(diǎn)三 上市公司財(cái)務(wù)比率

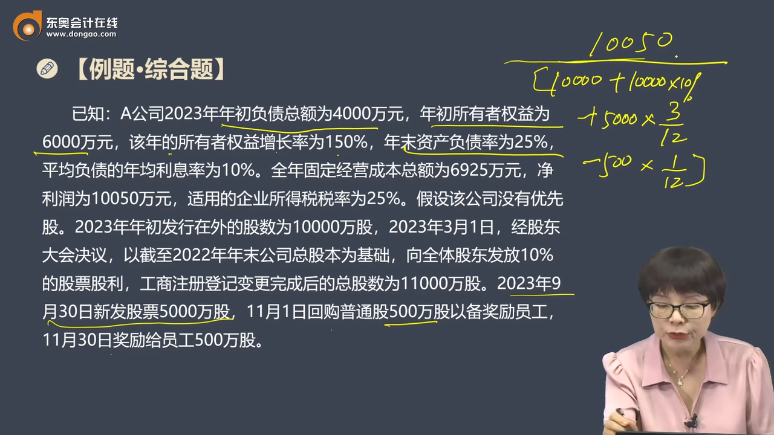

已知:A公司2023年年初負(fù)債總額為4000萬(wàn)元,年初所有者權(quán)益為6000萬(wàn)元,,該年的所有者權(quán)益增長(zhǎng)率為150%,,年末資產(chǎn)負(fù)債率為25%,平均負(fù)債的年均利息率為10%,。全年固定經(jīng)營(yíng)成本總額為6925萬(wàn)元,,凈利潤(rùn)為10050萬(wàn)元,適用的企業(yè)所得稅稅率為25%,。假設(shè)該公司沒(méi)有優(yōu)先股,。2023年年初發(fā)行在外的股數(shù)為10000萬(wàn)股,2023年3月1日,,經(jīng)股東大會(huì)決議,,以截至2022年年末公司總股本為基礎(chǔ),向全體股東發(fā)放10%的股票股利,,工商注冊(cè)登記變更完成后的總股數(shù)為11000萬(wàn)股,。2023年9月30日新發(fā)股票5000萬(wàn)股,11月1日回購(gòu)普通股500萬(wàn)股以備獎(jiǎng)勵(lì)員工,,11月30日獎(jiǎng)勵(lì)給員工500萬(wàn)股,。 2023年年末的股票市價(jià)為5元。2023年的負(fù)債總額包括2023年7月1日平價(jià)發(fā)行的面值為1000萬(wàn)元,,票面利率為1%,,每年年末付息的3年期可轉(zhuǎn)換債券,轉(zhuǎn)換價(jià)格為5元/股,債券利息不符合資本化條件,,直接計(jì)入當(dāng)期損益,,其對(duì)于公司當(dāng)年凈利潤(rùn)的影響數(shù)為15萬(wàn)元,假設(shè)企業(yè)沒(méi)有其他的稀釋性潛在普通股,。

要求根據(jù)上述資料,,計(jì)算公司的下列指標(biāo):

(1)2023年年末的所有者權(quán)益總額和負(fù)債總額。

(2)2023年的基本每股收益和稀釋每股收益(保留3位小數(shù)),。

(3)2023年年末的每股凈資產(chǎn),、市凈率和市盈率。

(4)計(jì)算公司2024年的經(jīng)營(yíng)杠桿系數(shù),、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù),。

(5)預(yù)計(jì)2024年的目標(biāo)是使每股收益提高10%,則2024年的銷(xiāo)量至少要提高多少,?

【答案】(1)2023年年末的所有者權(quán)益總額=6000×(1+150%)=15000(萬(wàn)元)

2023年年末的負(fù)債總額=所有者權(quán)益×(負(fù)債總額/所有者權(quán)益)=(萬(wàn)元)

(2)2023年的基本每股收益=10050/[11000+5000×3/12-500×(1/12)]=0.823(元)

2023年的稀釋每股收益=(10050+15)/[11000+5000×3/12-500×(1/12)+(1000/5)×6/12]=0.818(元)

(3)2023年年末的每股凈資產(chǎn)=15000/(11000+5000)=0.94(元)

2023年年末的市凈率=5/0.94=5.32(倍)

2023年年末的市盈率=5/0.823=6.08(倍)

(4)2023年利息=平均負(fù)債×平均負(fù)債利息率=(4000+5000)/2×10%=450(萬(wàn)元)

2023年稅前利潤(rùn)=10050/(1-25%)=13400(萬(wàn)元)

2023年息稅前利潤(rùn)=13400+450=13850(萬(wàn)元)

2023年邊際貢獻(xiàn)=13850+6925=20775(萬(wàn)元)

2024年經(jīng)營(yíng)杠桿系數(shù)=20775/13850=1.5

2024年財(cái)務(wù)杠桿系數(shù)=13850/13400=1.03

2024年總杠桿系數(shù)=20775/13400=1.55

(5)銷(xiāo)售量增長(zhǎng)率=10%/1.55=6.45%,。

提示

提示

基本每股收益=歸屬于公司普通股股東的凈利潤(rùn)/發(fā)行在外的普通股加權(quán)平均數(shù)

每股凈資產(chǎn)=期末凈資產(chǎn)/期末發(fā)行在外的普通股股數(shù)

發(fā)行在外的普通股加權(quán)平均數(shù),是指考慮了新增普通股等情況的發(fā)行時(shí)間計(jì)算出的加權(quán)平均股數(shù),,需要考慮時(shí)間權(quán)重,。期末發(fā)行在外的普通股股數(shù)是個(gè)時(shí)點(diǎn)數(shù),表示在期末時(shí)點(diǎn)有多少普通股,,不考慮新增普通股等情況的發(fā)行時(shí)間,,即不需要考慮時(shí)間權(quán)重。以每股凈資產(chǎn)來(lái)說(shuō),,分子普通股股東權(quán)益是賬面價(jià)值,,是一個(gè)時(shí)點(diǎn)數(shù)值,因此這里計(jì)算每股凈資產(chǎn)用的就是期末發(fā)行在外的普通股股數(shù),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)