問題來源:

F公司為一上市公司,,有關(guān)資料如下,。

資料一:

(1)2019年度的營業(yè)收入為10000萬元,,營業(yè)成本為7000萬元。2020年的目標(biāo)營業(yè)收入增長率為100%,,且營業(yè)凈利率和股利支付率保持不變。適用的企業(yè)所得稅稅率為25%,。

(2)2019年度相關(guān)財(cái)務(wù)指標(biāo)數(shù)據(jù)如下表所示,。

(3)2019年12月31日的資產(chǎn)負(fù)債表(簡表)如下表所示。

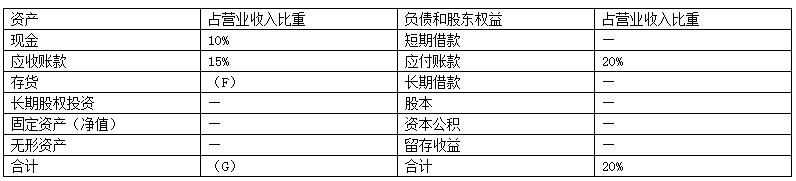

(4)根據(jù)銷售百分比法計(jì)算的2019年年末資產(chǎn),、負(fù)債各項(xiàng)目占營業(yè)收入的比重?cái)?shù)據(jù)如下表所示,。(假定增加銷售無須追加固定資產(chǎn)投資)

說明:上表中用“-”表示該項(xiàng)目不隨銷售額的變動(dòng)而變動(dòng)。

資料二:2020年年初該公司以970元/張的價(jià)格新發(fā)行每張面值1000元,、3年期,、票面利息率為5%、每年年末付息的公司債券,。假定發(fā)行時(shí)的市場利息率為6%,,發(fā)行費(fèi)用忽略不計(jì)。

要求:

(1)根據(jù)資料一計(jì)算以下指標(biāo):

①計(jì)算2019年的凈利潤,;

②計(jì)算資產(chǎn)負(fù)債表中字母A~E表示的數(shù)值(不需要列示計(jì)算過程),;

③計(jì)算字母F、G表示的數(shù)值(不需要列示計(jì)算過程),;

④計(jì)算2020年預(yù)計(jì)留存收益,;

⑤按銷售百分比法預(yù)測該公司2020年需要增加的資金數(shù)額(不考慮折舊的影響);

⑥計(jì)算該公司2020年需要增加的外部籌資額,。

①2019年的凈利潤=10000×15%=1500(萬元)

②A=1500萬元,,B=2000萬元,C=4000萬元,,D=2000萬元,,E=2000萬元

(2)計(jì)算新發(fā)行公司債券的資本成本。(一般模式)(★★)

新發(fā)行公司債券的資本成本=1000×5%×(1-25%)/970×100%=3.87%,。

劉老師

2020-06-06 21:54:07 13086人瀏覽

⑤2020年需要增加的資金數(shù)額=10000×100%×(45%-20%)=2500(萬元)

使用的公式是:收入增加額*(敏感資產(chǎn)銷售百分比-敏感負(fù)債銷售百分比)

⑥2020年需要增加的外部籌資額=2500-2000=500(萬元)

使用的公式是:需要增加的資金數(shù)額-留存收益增加額

相關(guān)答疑

-

2021-08-04

-

2021-04-01

-

2020-08-14

-

2020-05-17

-

2020-05-15

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 浩海公司2019年12月按照工資總額的標(biāo)準(zhǔn)分配工資費(fèi)用,其中生產(chǎn)工人工資為80萬元,,生產(chǎn)車間管理人員工資為20萬元,,管理部門人員工資為40萬元;按照工資總額的28%計(jì)提“五險(xiǎn)一金”,、按照工資總額的2%計(jì)提工會(huì)經(jīng)費(fèi),、按照工資總額的8%計(jì)提職工教育經(jīng)費(fèi)。另外本月根據(jù)短期利潤分享計(jì)劃,,計(jì)入生產(chǎn)成本和管理費(fèi)用的金額合計(jì)為140萬元,。根據(jù)上述資料,計(jì)算浩海公司2019年12月“應(yīng)付職工薪酬”科目貸方發(fā)生額是

- 單選題 下列各項(xiàng)中不屬于借款費(fèi)用的是( ),。

- 單選題 下列導(dǎo)致固定資產(chǎn)建造中斷時(shí)間連續(xù)超過3個(gè)月的事項(xiàng),,不應(yīng)暫停借款費(fèi)用資本化的是( ),。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)