租賃期滿殘值歸租賃公司時(shí)每期租金的計(jì)算原理

提算租金現(xiàn)值不是應(yīng)該扣除其現(xiàn)值嗎為什么是加上其現(xiàn)值?

問(wèn)題來(lái)源:

【應(yīng)用舉例】

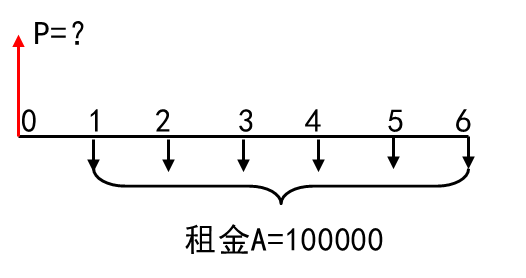

【例題】某企業(yè)于20×9年1月1日從租賃公司租入一套設(shè)備,,租期6年,,租賃期滿時(shí)預(yù)計(jì)設(shè)備殘值為0,,折現(xiàn)率10%。每年年末支付租金100000元,。不考慮其他因素,則該設(shè)備的價(jià)款是多少,?

時(shí)間價(jià)值系數(shù)表

|

i |

(P/F,i,,6) |

(P/A,i,,6) |

|

10% |

0.5645 |

4.3553 |

【解析】本題已知普通年金,,求普通年金現(xiàn)值。

100000×(P/A,,10%,6)=100000×4.3553=435530(元),。

【延伸1】某企業(yè)于20×9年1月1日從租賃公司租入一套設(shè)備,價(jià)款為435530元,,租期6年,,租賃期滿時(shí)預(yù)計(jì)設(shè)備殘值為0,,折現(xiàn)率10%。每年年末支付一次租金,。不考慮其他因素,則每年年末支付的租金為多少元,?

【解析】本題已知普通年金現(xiàn)值P,,求普通年金A。

A×(P/A,,10%,6)=435530

所以,,普通年金A=435530/4.3553=100000(元)

即每年年末支付的租金為100000元。

【延伸2】某企業(yè)于20×9年1月1日從租賃公司租入一套設(shè)備,,價(jià)款為435530元,,租期6年,,租賃期滿時(shí)預(yù)計(jì)設(shè)備殘值為0。每年年末支付租金100000元,。不考慮其他因素,則該租賃的折現(xiàn)率為,?

時(shí)間價(jià)值系數(shù)表

|

i |

(P/F,,i,,6) |

(P/A,i,,6) |

|

9% |

0.5963 |

4.4859 |

|

10% |

0.5645 |

4.3553 |

|

12% |

0.5066 |

4.1114 |

【解析】100000×(P/A,,i,6)=435530(元),,(P/A,i,,6)=4.3553

|

i |

(P/F,i,,6) |

(P/A,i,,6) |

|

9% |

0.5963 |

4.4859 |

|

10% |

0.5645 |

4.3553 |

|

12% |

0.5066 |

4.1114 |

根據(jù)已知的系數(shù)表可知,10%折現(xiàn)率對(duì)應(yīng)的年金現(xiàn)值系數(shù)正好為4.3553,,所以本題所求折現(xiàn)率為10%。

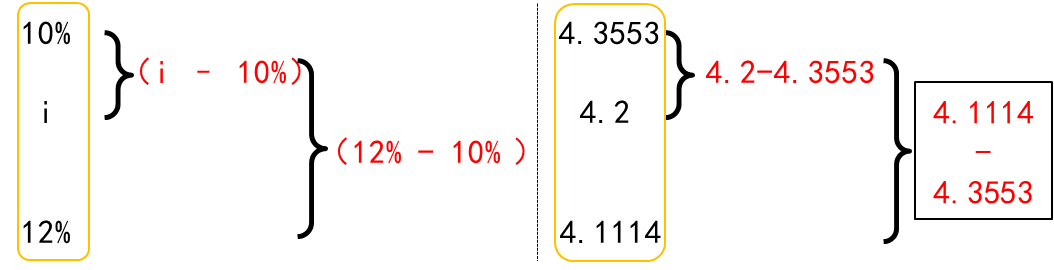

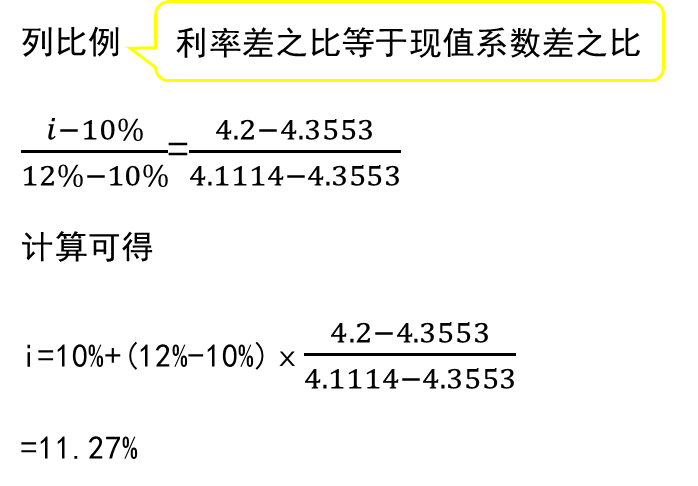

【延伸3】某企業(yè)于20×9年1月1日從租賃公司租入一套設(shè)備,,價(jià)款為420000元,,租期6年,,租賃期滿時(shí)預(yù)計(jì)設(shè)備殘值為0。每年年末支付租金100000元,。不考慮其他因素,則該租賃的折現(xiàn)率為,?

時(shí)間價(jià)值系數(shù)表

|

i |

(P/F,i,,6) |

(P/A,,i,,6) |

|

9% |

0.5963 |

4.4859 |

|

10% |

0.5645 |

4.3553 |

|

12% |

0.5066 |

4.1114 |

【解析】100000×(P/A,i,,6)=420000,,(P/A,i,,6)=4.2.根據(jù)已知的系數(shù)表,可知4.2介于4.1114和4.3553之間,,所以可以采用插值法,,計(jì)算如下:

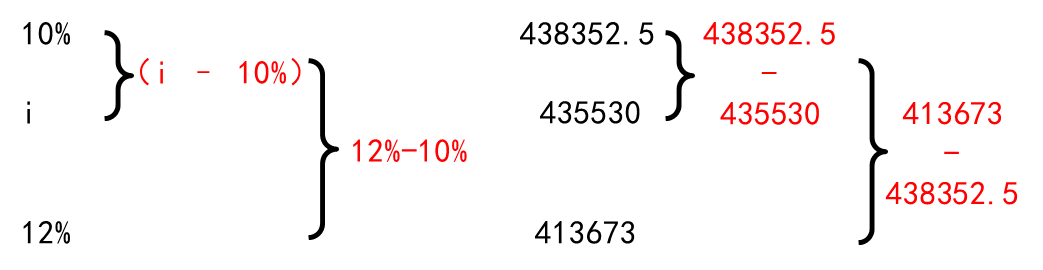

【延伸4】某企業(yè)于20×9年1月1日從租賃公司租入一套設(shè)備,,價(jià)款為435530元,租期6年,租賃期滿時(shí)預(yù)計(jì)設(shè)備殘值為5000元,,歸租賃公司。每年年末支付租金100000元,。不考慮其他因素,,則該租賃的折現(xiàn)率為,?

時(shí)間價(jià)值系數(shù)表

|

i |

(P/F,i,,6) |

(P/A,i,,6) |

|

9% |

0.5963 |

4.4859 |

|

10% |

0.5645 |

4.3553 |

|

12% |

0.5066 |

4.1114 |

【解析】100000×(P/A,,i,,6)+5000×(P/F,i,,6)=435530

采用逐步測(cè)試法:

(1)先用10%測(cè)試現(xiàn)值(根據(jù)題目提供的系數(shù)表,,選擇中間的利率先行測(cè)試),。

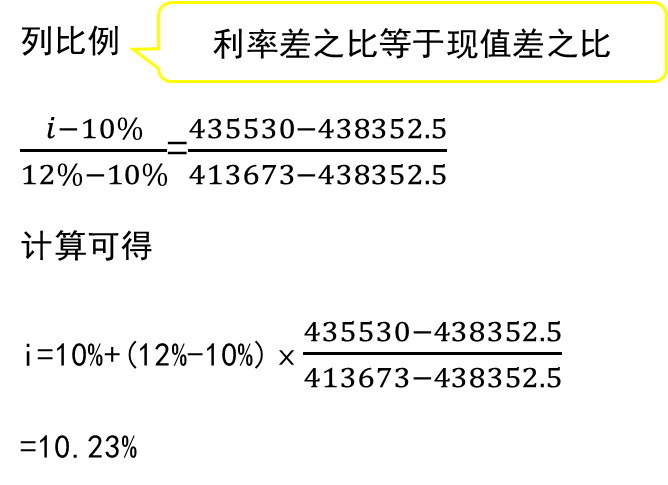

100000×(P/A,10%,,6)+5000×(P/F,,10%,,6)=100000×4.3553+5000×0.5645=435530+2822.5=438352.5(元)>435530

【分析】由于折現(xiàn)率與現(xiàn)值呈反向變化,,利率越大,現(xiàn)值越小,,所以需要提高折現(xiàn)率再進(jìn)行測(cè)試,。

(2)用12%測(cè)試現(xiàn)值。

100000×(P/A,,12%,6)+5000×(P/F,,12%,,6)=100000×4.1114+5000×0.5066=413673(元)<435530

(3)根據(jù)測(cè)試結(jié)果,,所求折現(xiàn)率應(yīng)介于10%~12%之間,采用插值法,。(思路:利率差之比等于現(xiàn)值差之比)

樊老師

2020-08-18 17:48:16 7009人瀏覽

租賃公司對(duì)租金的定價(jià)原則是不能虧本的,如果期滿殘值歸租賃公司,,那么殘值對(duì)應(yīng)的價(jià)值就歸租賃公司所有了,,就不需要再通過(guò)租金向承租人要這部分價(jià)值了,所以歸租賃公司時(shí)要扣除,,歸承租人時(shí)不扣除,因?yàn)?span style="white-space: normal;">殘值對(duì)應(yīng)的價(jià)值歸承租人了,,出租人就要通過(guò)租金來(lái)收回為購(gòu)買(mǎi)設(shè)備付出的這部分成本,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2025-06-28

-

2025-06-11

-

2023-06-29

-

2020-08-18

-

2020-08-17

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 多選題 企業(yè)與其關(guān)聯(lián)方之間的業(yè)務(wù)往來(lái),,不符合獨(dú)立交易原則而減少企業(yè)或者其關(guān)聯(lián)方應(yīng)納稅收入或者所得額的,,稅務(wù)機(jī)關(guān)有權(quán)按照合理方法調(diào)整,下列各項(xiàng)中,,屬于核定和調(diào)整關(guān)聯(lián)企業(yè)交易價(jià)格的合理方法的有( ),。

- 多選題 根據(jù)企業(yè)所得稅法律制度的規(guī)定,,在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)取得的下列所得中,,屬于免征企業(yè)所得稅的有( ),。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)