關(guān)于流動(dòng)性陷阱的理解與思考,不知是否理解正確,?

根據(jù)率率同向 率價(jià)方向的原理

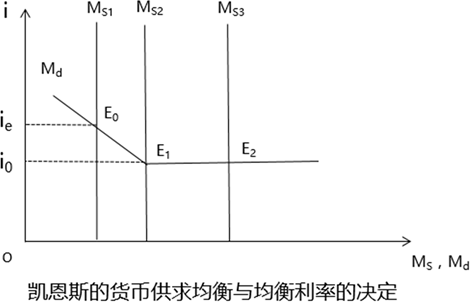

情況一:當(dāng)人們預(yù)期利率會(huì)上升的時(shí)候,,債券在未來(lái)就會(huì)貶值,人民就會(huì)拋售手中的債券,,保持貨幣的流動(dòng)性,這時(shí)候人們持有貨幣的機(jī)會(huì)成本是最小的,。如果實(shí)際利率并沒(méi)有如期望的那樣上升,,反而進(jìn)一步下降,那么人們就會(huì)繼續(xù)拋售債券,,來(lái)保持貨幣的流動(dòng)性,。這時(shí)候市場(chǎng)上的貨幣量需求是無(wú)限大的,這叫流動(dòng)性陷阱

情況二:當(dāng)人們預(yù)期利率上升,,人們開始拋售債券,,而實(shí)際利率真的上升了,這時(shí)候拋售貨幣的人們會(huì)不會(huì)回過(guò)頭來(lái)再來(lái)購(gòu)買債券,?當(dāng)實(shí)際利率達(dá)到了人們心中預(yù)期水平的時(shí)候,,那些沒(méi)有持有債券的人在這時(shí)候是買入債券是最好時(shí)機(jī),這樣理解是否正確,?

問(wèn)題來(lái)源:

(4)“流動(dòng)性陷阱”

當(dāng)利率非常低時(shí),市場(chǎng)就會(huì)產(chǎn)生未來(lái)利率會(huì)上升的預(yù)期,,這樣貨幣投機(jī)需求就會(huì)達(dá)到無(wú)窮大,,這時(shí)無(wú)論中央銀行供應(yīng)多少貨幣,都會(huì)被相應(yīng)的投機(jī)需求所吸收,,從而使利率不能繼續(xù)下降而“鎖定”在這一水平,,這就是所謂的“流動(dòng)性陷阱”,。

該理論隱含假定:當(dāng)貨幣供求達(dá)到均衡時(shí),整個(gè)國(guó)民經(jīng)濟(jì)處于均衡狀態(tài),,決定理論的所有因素均為貨幣因素,,利率水平與實(shí)體經(jīng)濟(jì)部門沒(méi)有任何關(guān)系。屬于“純貨幣分析”的框架,。在方法論上,,它從古典利率理論“純實(shí)物分析”的一個(gè)極端跳到“純貨幣分析”的另一個(gè)極端。

3.可貸資金利率理論

可貸資金利率理論是新古典學(xué)派的利率理論,,是為修正凱恩斯的“流動(dòng)性偏好”利率理論而提出的,。實(shí)際上可看成古典利率理論和凱恩斯的一種綜合。

可貸資金論認(rèn)為,,利率是由可貸資金的供求決定的,,利率的決定取決于商品市場(chǎng)和貨幣市場(chǎng)的共同均衡,任何使可貸資金的供給曲線或需求曲線移動(dòng)的因素都將改變均衡利率水平,。

劉老師

2022-10-16 15:34:54 1944人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是否購(gòu)買證券在于預(yù)期實(shí)際利率是上升還是下降,上升就賣出,,下降買入,。

當(dāng)實(shí)際利率大于或者等于預(yù)期收益率時(shí),是可以考慮買入債券,,但不一定是最佳時(shí)機(jī),而是需要考慮對(duì)市場(chǎng)實(shí)際利率的預(yù)期,,是上升還是下降,。

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2025-05-28

-

2023-11-08

-

2023-10-10

-

2023-09-08

-

2023-09-08

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)