遞延到取得有關(guān)收入后,,才能計(jì)列費(fèi)用的舉例

如果預(yù)付1-3月租金30萬,1月未取得收入,2月才開始取的收入,,是不是只能從2月開始計(jì)列費(fèi)用,?2月計(jì)列15萬,,3月計(jì)列15萬,?

問題來源:

權(quán)責(zé)發(fā)生制原則 | 權(quán)責(zé)發(fā)生制 (應(yīng)計(jì)制) | 企業(yè)按照收入的權(quán)利和支出的義務(wù)是否屬于本期來確認(rèn)收入,、費(fèi)用的入賬時(shí)間 ①凡是當(dāng)期已經(jīng)實(shí)現(xiàn)的收入和已經(jīng)發(fā)生或應(yīng)當(dāng)負(fù)擔(dān)的費(fèi)用,,無論款項(xiàng)是否收付,均應(yīng)作為當(dāng)期的收入和費(fèi)用處理 ②凡是不屬于當(dāng)期的收入和費(fèi)用,,即使款項(xiàng)已經(jīng)在當(dāng)期收付,,都不應(yīng)作為當(dāng)期的收入和費(fèi)用 【提示】解決“確認(rèn)收入或費(fèi)用的歸屬期間”問題 |

收付實(shí)現(xiàn)制 (現(xiàn)金制) | (1)以收到款項(xiàng)或支付款項(xiàng)作為確認(rèn)收入、費(fèi)用的基礎(chǔ) ①凡本期實(shí)際收到款項(xiàng)的收入,,不論其是否歸屬于本期,,均應(yīng)作為本期的收入處理 ②凡是本期實(shí)際以款項(xiàng)支付的費(fèi)用,不論其應(yīng)否在本期收入中得到補(bǔ)償,,均應(yīng)作為本期的費(fèi)用處理 (2)企業(yè)采用權(quán)責(zé)發(fā)生制 我國(guó)行政事業(yè)單位: 財(cái)務(wù)會(huì)計(jì)核算采用權(quán)責(zé)發(fā)生制 預(yù)算會(huì)計(jì)核算采用收付實(shí)現(xiàn)制 | |

配比原則 | 含義 | 指對(duì)一個(gè)會(huì)計(jì)期間的收入和與其相關(guān)的成本,、費(fèi)用應(yīng)當(dāng)在該會(huì)計(jì)期間內(nèi)確認(rèn),并應(yīng)相互配比,以便計(jì)算本期損益 |

配比方式 | (1)按收入與費(fèi)用之間的邏輯因果關(guān)系進(jìn)行直接配比,,如主營(yíng)業(yè)務(wù)收入與直接成本相配比 (2)按收入與費(fèi)用項(xiàng)目存在的時(shí)間上的一致關(guān)系配比,,如廣告費(fèi)、辦公費(fèi)和管理人員工資等期間費(fèi)用,,與發(fā)生在同一時(shí)間的收入相配比 | |

要求 | 在會(huì)計(jì)核算中,,一個(gè)會(huì)計(jì)期間內(nèi)的各項(xiàng)收入與其相關(guān)的成本、費(fèi)用,,應(yīng)當(dāng)在同一會(huì)計(jì)期間內(nèi)進(jìn)行確認(rèn),、計(jì)量和記錄,而不能提前或延后,,否則就會(huì)造成經(jīng)營(yíng)成果虛假不實(shí) ①對(duì)于一切預(yù)支款項(xiàng)的成本,、費(fèi)用,要遞延到有關(guān)的收入取得時(shí),,才能計(jì)列 ②對(duì)于與本期收入有關(guān)的一切未來費(fèi)用,,則應(yīng)在本期內(nèi)預(yù)提,以達(dá)到配比的目的  | |

歷史成本原則 | 含義 | 是指企業(yè)的各項(xiàng)財(cái)產(chǎn)在取得時(shí)應(yīng)當(dāng)按照實(shí)際成本計(jì)量,,其后各項(xiàng)財(cái)產(chǎn)如果發(fā)生減值,,應(yīng)當(dāng)按照規(guī)定計(jì)提相應(yīng)的減值準(zhǔn)備 |

前提 | 歷史成本原則是以幣值穩(wěn)定為前提的 | |

要求 | 除法律、行政法規(guī)和國(guó)家統(tǒng)一的會(huì)計(jì)制度另有規(guī)定者外,,企業(yè)一律不得自行調(diào)整其賬面價(jià)值 | |

優(yōu)點(diǎn) | (1)取得比較容易,、比較客觀 (2)有原始憑證作證明,便于查證 (3)可以防止企業(yè)隨意更改 (4)會(huì)計(jì)核算手續(xù)簡(jiǎn)化,,不必經(jīng)常調(diào)整賬目 | |

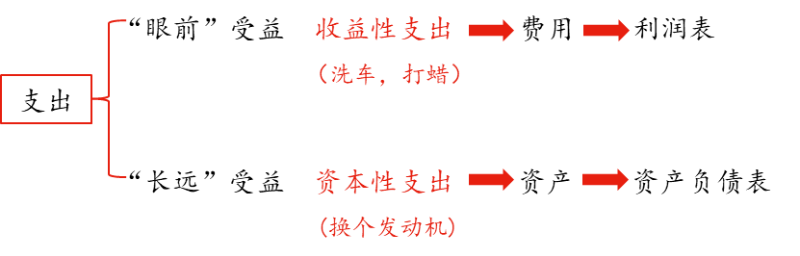

劃分收益性支出與資本性支出原則 |  | |

收益性支出 | (1)在本期發(fā)生的只與本期收益有關(guān)的,、應(yīng)當(dāng)在本期已實(shí)現(xiàn)的收益中得到補(bǔ)償的支出。支出的效益僅惠及本會(huì)計(jì)年度(或一個(gè)營(yíng)業(yè)周期) (2)收益性支出計(jì)入當(dāng)期損益,,并在利潤(rùn)表中反映 如:營(yíng)業(yè)費(fèi)用,、管理費(fèi)用、財(cái)務(wù)費(fèi)用等 | |

資本性支出 | (1)為當(dāng)期發(fā)生的不但與本期收益有關(guān)而且與以后會(huì)計(jì)期間收益也有關(guān)的,,應(yīng)當(dāng)在以后若干會(huì)計(jì)期間的收益中得到補(bǔ)償?shù)闹С?/span> 支出的效益惠及幾個(gè)會(huì)計(jì)年度(或幾個(gè)營(yíng)業(yè)周期) (2)資本性支出列入資產(chǎn),,在資產(chǎn)負(fù)債表中反映 如:購入固定資產(chǎn)和無形資產(chǎn)的支出,固定資產(chǎn)更新改造支出 | |

錯(cuò)誤處理 | 如果將收益性支出誤計(jì)入資本性支出,,就會(huì)造成少計(jì)費(fèi)用而多計(jì)資產(chǎn)價(jià)值,,出現(xiàn)凈收益和資產(chǎn)價(jià)值虛增的現(xiàn)象 | |

如果將資本性支出誤計(jì)入收益性支出,就會(huì)出現(xiàn)多計(jì)費(fèi)用而少計(jì)資產(chǎn)價(jià)值的現(xiàn)象,,出現(xiàn)當(dāng)期凈收益降低,,甚至虧損,以及資產(chǎn)價(jià)值偏低的結(jié)果 | ||

查看完整問題

于老師

2023-10-11 21:03:32 714人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

您說的是配比原則下的情況,,我國(guó)是按權(quán)責(zé)發(fā)生制原則進(jìn)行核算的,。如果預(yù)付1-3月租金30萬,就按其攤銷方式攤銷到個(gè)月哦~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!

有幫助(2)

答案有問題?

相關(guān)答疑

-

2025-06-28

-

2025-06-28

-

2025-06-25

-

2024-11-09

-

2022-09-02

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)