注冊資金等同于實(shí)收資本?

現(xiàn)在認(rèn)繳注冊資金,實(shí)收資本怎么計算,,比如公司注冊資金1000萬,兩個人成立公司各繳50萬,,實(shí)收資本是100萬嗎,那剩余的900萬怎么記賬

問題來源:

|

要素 |

來源 |

|

所有者權(quán)益 |

(1)所有者投入的資本 (2)直接計入所有者權(quán)益的利得和損失 (3)留存收益:是企業(yè)歷年實(shí)現(xiàn)的凈利潤留存于企業(yè)的部分,,包括盈余公積和未分配利潤 |

|

要素 |

具體內(nèi)容 |

|

所有者權(quán)益 |

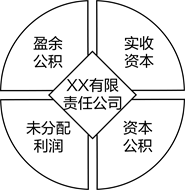

所有者權(quán)益的具體項目包括: (1)實(shí)收資本(股本):投資者實(shí)際投入企業(yè)的資本 (2)資本公積:包括企業(yè)收到投資者出資超過其在注冊資本或股本中所占份額的部分,以及直接計入所有者權(quán)益的利得和損失等 (3)盈余公積:按照法規(guī)從凈利潤中提取的法定盈余公積和任意盈余公積 (4)未分配利潤:企業(yè)留待以后年度分配 |

![]() 【重要提示】負(fù)債與所有者權(quán)益的關(guān)系,。

【重要提示】負(fù)債與所有者權(quán)益的關(guān)系,。

![]()

|

相同點(diǎn) |

(1)同為企業(yè)資產(chǎn)的取得來源 (2)兩者都可以對企業(yè)資產(chǎn)提出索償要求 |

![]() 【重要提示】負(fù)債與所有者權(quán)益的關(guān)系,。

【重要提示】負(fù)債與所有者權(quán)益的關(guān)系,。

![]()

|

不同點(diǎn) |

索償權(quán) |

是否還本付息 |

是否優(yōu)先 |

|

負(fù)債體現(xiàn)債權(quán)人的索償權(quán) |

使用負(fù)債所形成的資金需要還本付息, 不參與利潤分配 |

在企業(yè)清算時優(yōu)先清償 |

|

|

不同點(diǎn) |

所有者權(quán)益體現(xiàn)投資者的索償權(quán) |

一般不需還本,,也不需要支付利息,,參與利潤分配,不需企業(yè)歸還投資,,以利潤分配的方式作為投資人的回報 |

公司清償所有債務(wù)之后,,所有者權(quán)益才能返還給所有者 |

何老師

2022-08-04 13:39:55 959人瀏覽

是的,,這個例子中的實(shí)收資本是100萬,,剩余900不記賬。注冊資金實(shí)際收到多少入賬多少,,計入到實(shí)收資本中,,沒有收到的注冊資金不需要入賬。

明天的你會感激現(xiàn)在拼命的自己,,加油,!相關(guān)答疑

-

2025-06-28

-

2025-06-28

-

2024-11-11

-

2024-01-12

-

2023-08-15

您可能感興趣的中級經(jīng)濟(jì)師試題

中級經(jīng)濟(jì)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號