問題來源:

第三節(jié) 稅負(fù)轉(zhuǎn)嫁

考點(diǎn)一:稅負(fù)轉(zhuǎn)嫁的方式

1.稅負(fù)轉(zhuǎn)嫁的6種方式

方式 | 具體內(nèi)容 |

前轉(zhuǎn) (順轉(zhuǎn)或向前轉(zhuǎn)嫁) | (1)納稅人將其所納稅款通過提高其所提供商品價(jià)格的方法,,向前轉(zhuǎn)移給商品的購(gòu)買者或者最終消費(fèi)者負(fù)擔(dān)的一種形式 (2)前轉(zhuǎn)是稅收轉(zhuǎn)嫁最典型和最普遍的形式,多發(fā)生在流轉(zhuǎn)稅上 |

后轉(zhuǎn) (逆轉(zhuǎn)或向后轉(zhuǎn)嫁) | 在納稅人前轉(zhuǎn)稅負(fù)存在困難時(shí),,納稅人通過壓低購(gòu)入商品或者生產(chǎn)要素進(jìn)價(jià)的方式,,將其繳納的稅收轉(zhuǎn)給商品或者生產(chǎn)要素供給者的一種稅負(fù)轉(zhuǎn)嫁方式 |

混轉(zhuǎn) (散轉(zhuǎn)) | (1)納稅人既可以把稅負(fù)轉(zhuǎn)嫁給供應(yīng)商,又可以把稅負(fù)轉(zhuǎn)嫁給購(gòu)買者 (2)這種轉(zhuǎn)嫁方式實(shí)踐中比較常見 |

消轉(zhuǎn) | 消轉(zhuǎn)在實(shí)質(zhì)上是用生產(chǎn)者應(yīng)得到的超額利潤(rùn)抵補(bǔ)稅負(fù),,實(shí)際上稅負(fù)并沒有轉(zhuǎn)嫁,,而是由納稅人自己負(fù)擔(dān)了,因此,,消轉(zhuǎn)是一種特殊的稅收轉(zhuǎn)嫁形式 |

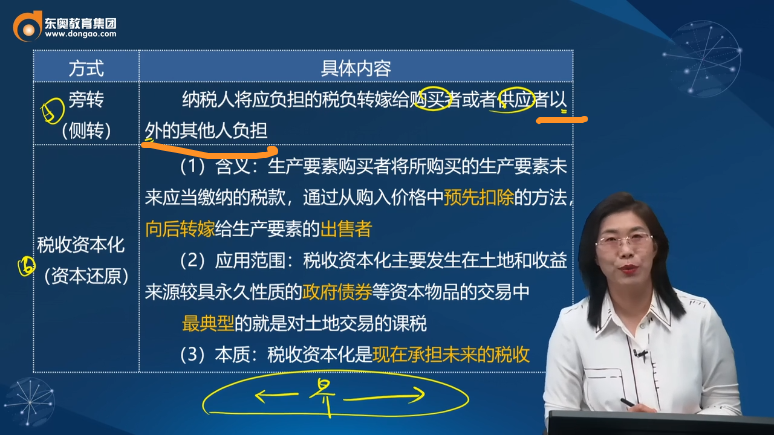

旁轉(zhuǎn) (側(cè)轉(zhuǎn)) | 納稅人將應(yīng)負(fù)擔(dān)的稅負(fù)轉(zhuǎn)嫁給購(gòu)買者或者供應(yīng)者以外的其他人負(fù)擔(dān) |

稅收資本化 (資本還原) | (1)含義:生產(chǎn)要素購(gòu)買者將所購(gòu)買的生產(chǎn)要素未來應(yīng)當(dāng)繳納的稅款,,通過從購(gòu)入價(jià)格中預(yù)先扣除的方法,向后轉(zhuǎn)嫁給生產(chǎn)要素的出售者 (2)應(yīng)用范圍:稅收資本化主要發(fā)生在土地和收益來源較具永久性質(zhì)的政府債券等資本物品的交易中 最典型的就是對(duì)土地交易的課稅 (3)本質(zhì):稅收資本化是現(xiàn)在承擔(dān)未來的稅收 |

2.稅收資本化和稅負(fù)后轉(zhuǎn)的區(qū)別

稅收資本化是稅收后轉(zhuǎn)的一種特殊形式,。但與稅收后轉(zhuǎn)在轉(zhuǎn)嫁媒介與轉(zhuǎn)嫁方式上存在明顯不同,。

(1)稅負(fù)后轉(zhuǎn)借助的是一般消費(fèi)品,而稅收資本化借助的是資本品,。

(2)稅負(fù)后轉(zhuǎn)是在商品交易時(shí)發(fā)生的一次性稅款的一次性轉(zhuǎn)嫁,。

稅收資本化是在商品交易后發(fā)生的預(yù)期歷次累計(jì)稅款的一次性轉(zhuǎn)嫁。

查看完整問題

周老師

2023-10-11 15:40:31 575人瀏覽

勤奮刻苦的同學(xué),,您好:

可以理解為與其相關(guān)的,,也附有納稅義務(wù)的人。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!

有幫助(3)

答案有問題?

相關(guān)答疑

-

2025-07-02

-

2025-06-28

-

2025-06-28

-

2025-06-25

-

2023-09-09

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)