問題來源:

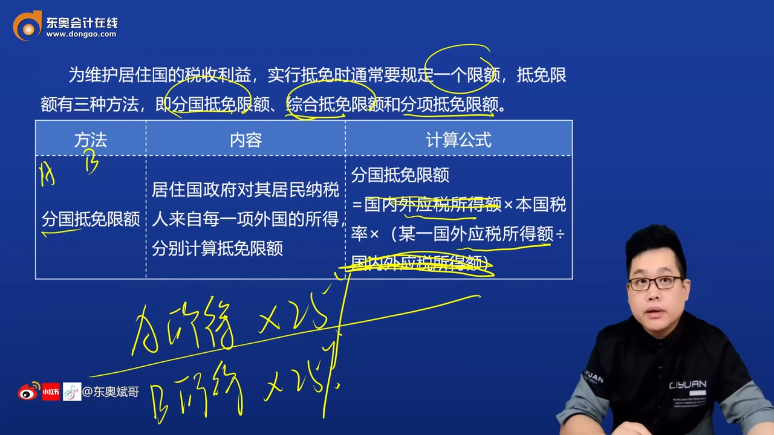

為維護(hù)居住國(guó)的稅收利益,實(shí)行抵免時(shí)通常要規(guī)定一個(gè)限額,,抵免限額有三種方法,,即分國(guó)抵免限額,、綜合抵免限額和分項(xiàng)抵免限額,。

方法 | 內(nèi)容 | 計(jì)算公式 |

分國(guó)抵免限額 | 居住國(guó)政府對(duì)其居民納稅人來自每一項(xiàng)外國(guó)的所得,分別計(jì)算抵免限額 | 分國(guó)抵免限額 =國(guó)內(nèi)外應(yīng)稅所得額×本國(guó)稅率×(某一國(guó)外應(yīng)稅所得額÷國(guó)內(nèi)外應(yīng)稅所得額) |

綜合抵免限額 | 居住國(guó)政府對(duì)其居民納稅人的全部外國(guó)來源所得,,不分國(guó)別,、項(xiàng)目匯總在一起計(jì)算抵免限額 采用綜合抵免限額法,可以使跨國(guó)納稅人在不同的國(guó)家發(fā)生的不足限額和超限額部分相互抵消,,納稅人可獲得最大限度的抵免 | 綜合抵免限額 =國(guó)內(nèi)外應(yīng)稅所得額×本國(guó)稅率×(國(guó)外應(yīng)稅所得額÷國(guó)內(nèi)外應(yīng)稅所得額) |

分項(xiàng)抵免限額 | 在采用綜合抵免法時(shí),,為防止納稅人以某一外國(guó)較低稅率形成的不足限額部分,沖抵另一外國(guó)較高稅率形成的超限額部分進(jìn)行國(guó)家間稅收逃避,,對(duì)某些項(xiàng)目的收入采用單獨(dú)計(jì)算抵免限額的方法 | 分項(xiàng)抵免限額 =國(guó)內(nèi)外應(yīng)稅所得額×本國(guó)稅率×(國(guó)外某一單項(xiàng)應(yīng)稅所得額÷國(guó)內(nèi)外應(yīng)稅所得額) |

【提示】三種方法的計(jì)算公式可以簡(jiǎn)化為:抵免限額=(某一國(guó)外應(yīng)稅所得額/國(guó)外應(yīng)稅所得額/國(guó)外某一單項(xiàng)應(yīng)稅所得額)×本國(guó)稅率,。

查看完整問題

李老師

2024-06-12 15:20:37 707人瀏覽

勤奮可愛的學(xué)員,您好:

分國(guó)抵免限額=國(guó)內(nèi)外應(yīng)稅所得額×本國(guó)稅率×(某一國(guó)外應(yīng)稅所得額÷國(guó)內(nèi)外應(yīng)稅所得額),,即分國(guó)抵免限額=,,分子分母中都含有“國(guó)內(nèi)外應(yīng)稅所得額”,可以進(jìn)行約分,,因此公式可以簡(jiǎn)化為分國(guó)抵免限額=某一國(guó)外應(yīng)稅所得額×本國(guó)稅率,。

希望可以幫助到您O(∩_∩)O~

有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-06-02

-

2025-05-13

-

2023-09-17

-

2022-09-05

-

2017-10-10

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)