關(guān)于包裝物租金,、包裝物押金在增值稅和消費(fèi)稅中的處理

老師能總結(jié)一下關(guān)于包裝物租金,、包裝物押金在增值稅和消費(fèi)稅中的處理

問題來源:

(1)計(jì)算業(yè)務(wù)(1)的銷項(xiàng)稅額,。

【考點(diǎn)】銷項(xiàng)稅額的計(jì)算,、增值稅納稅義務(wù)發(fā)生時(shí)間,。參考輕一P75,、P154,。

查看完整問題

喬老師

2024-08-16 14:48:33 1509人瀏覽

勤奮刻苦的同學(xué),,您好:

1,,與銷售貨物(應(yīng)稅消費(fèi)品)同時(shí)收取的包裝物租金,屬于價(jià)外費(fèi)用,,收取時(shí)并入增值稅和消費(fèi)稅銷售額中,。

【提示:啤酒、黃酒,、成品油,,從量計(jì)征消費(fèi)稅,計(jì)稅依據(jù)為數(shù)量,,所以租金不影響數(shù)量的確定,,即啤酒、黃酒,、成品油的包裝物租金,,不計(jì)算繳納消費(fèi)稅】

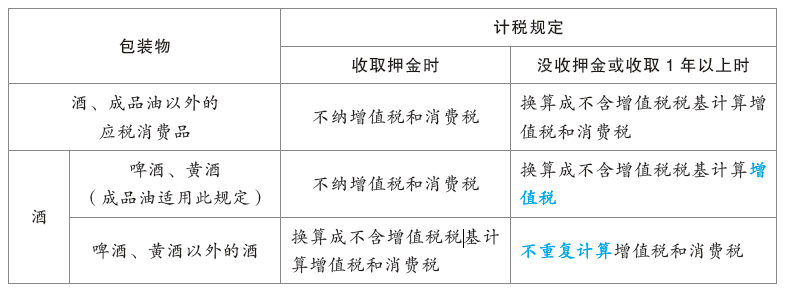

2,包裝物押金:

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2024-07-20

-

2024-07-11

-

2023-08-10

-

2023-07-12

-

2022-07-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號