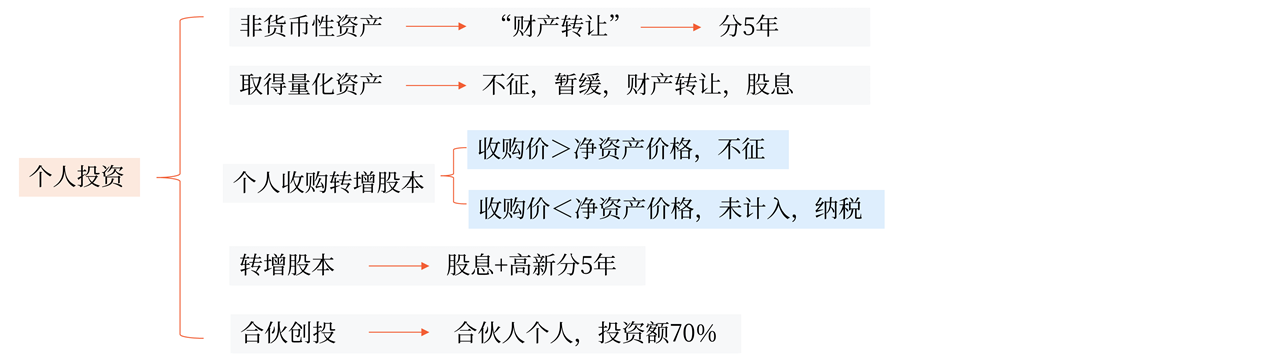

盈余積累轉(zhuǎn)增股本收購價如何理解

因為以大于凈資產(chǎn)價格收購公司,意味著收購價款里包含了留存收益應(yīng)交的個人所得稅。所有我再從公司里把未分配利潤分配給我個人,,也就不用交稅了,?是這樣嗎?

問題來源:

3.新股東以低于凈資產(chǎn)價格收購企業(yè)股權(quán)后轉(zhuǎn)增股本,,應(yīng)按照下列順序進行,即:先轉(zhuǎn)增應(yīng)稅的盈余積累部分,,然后再轉(zhuǎn)增免稅的盈余積累部分,。

原因:

如果先拿免稅的轉(zhuǎn)增,則應(yīng)稅的盈余積累不一定完全用上,,沒用的部分由于沒轉(zhuǎn)也沒用來分配,因此不可能納稅,。

如企業(yè)轉(zhuǎn)增100萬元,,免稅盈余積累60萬元,應(yīng)稅盈余積累80萬元,,如果先拿免稅的60萬元轉(zhuǎn),,再用應(yīng)稅的40萬元轉(zhuǎn)增,則剩余的40萬元本應(yīng)該納稅的,,由于未轉(zhuǎn),,則未繳稅。

4.新股東將所持股權(quán)轉(zhuǎn)讓時,,其財產(chǎn)原值為其收購企業(yè)股權(quán)實際支付的對價及相關(guān)稅費,。

九、企業(yè)轉(zhuǎn)增股本

1.股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息,、紅利性質(zhì)的分配,,對個人取得的轉(zhuǎn)增股本數(shù)額,不作為個人所得,,不征收個人所得稅,。

不征稅“資本公積金”——是指股份制企業(yè)股票溢價發(fā)行收入所形成的資本公積金。

與此不相符合的其他資本公積金分配個人所得部分,,應(yīng)當依法征收個人所得稅,。

2.股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,,對個人取得的紅股數(shù)額,,應(yīng)作為個人所得征稅。

3.自2016年1月1日起,,全國范圍內(nèi)的中小高新技術(shù)企業(yè)以未分配利潤,、盈余公積、資本公積向個人股東轉(zhuǎn)增股本時,個人股東一次繳納個人所得稅確有困難的,,可根據(jù)實際情況自行制定分期繳稅計劃,,在不超過5個公歷年度內(nèi)(含)分期繳納,并將有關(guān)資料報主管稅務(wù)機關(guān)備案,。

(1)個人股東獲得轉(zhuǎn)增的股本,,應(yīng)按照“利息、股息,、紅利所得”項目,,適用20%稅率征收個人所得稅。

(2)股東轉(zhuǎn)讓股權(quán)并取得現(xiàn)金收入的,,該現(xiàn)金收入應(yīng)優(yōu)先用于繳納尚未繳清的稅款,。

(3)在股東轉(zhuǎn)讓該部分股權(quán)之前,企業(yè)依法宣告破產(chǎn),,股東進行相關(guān)權(quán)益處置后沒有取得收益或收益小于初始投資額的,,主管稅務(wù)機關(guān)對其尚未繳納的個人所得稅可不予追征。

![]() 手寫板2

手寫板2

![]()

汪老師

2022-07-20 16:13:03 1393人瀏覽

勤奮刻苦的同學(xué),,您好:

您這樣理解是可以的~

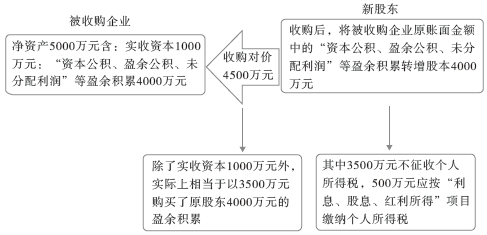

【提示1】盈余積累轉(zhuǎn)增股本收購價的理解

(1)新股東收購價格<凈資產(chǎn)價格

(2)新股東收購價格≥凈資產(chǎn)價格

還是上例,,假設(shè)收購價5200萬元,那相當于用4200萬元買了原股東4000萬元的盈余積累,,就是全部的盈余積累都付過對價,,原股東也就轉(zhuǎn)讓所得交過稅了,再轉(zhuǎn)增時,,新股東無須繳納個人所得稅,。

理解:原企業(yè)股東股本是1000萬元,盈余積累是4000萬元,,總共賣了5200萬元,,則其轉(zhuǎn)讓股權(quán)所得=5200-1000=4200,要就這4200萬元交所得稅,,股東是企業(yè)就交企業(yè)所得稅,,股東是個人就交個人所得稅。所以說盈余積累這部分已經(jīng)交過所得稅了,。

新股東轉(zhuǎn)增不交稅,,您可以按照下面理解:

轉(zhuǎn)增股本的企業(yè)原賬面金額中的盈余積累是由原股東創(chuàng)造并擁有,原股東在轉(zhuǎn)讓股權(quán)過程中沒有事先轉(zhuǎn)增股本,,而是將其一并計入了股權(quán)交易價格中,,新自然人股東為此已經(jīng)支付了對價,如對此次轉(zhuǎn)增股本征稅則存在重復(fù)征稅問題,,有違稅收公平原則,。此外,,為支持企業(yè)正常重組行為,考慮到企業(yè)股權(quán)轉(zhuǎn)讓過程中,,盈余積累與股權(quán)轉(zhuǎn)讓所得存在相互轉(zhuǎn)化的可能性,,稅收政策方面,對于原股東轉(zhuǎn)讓股權(quán)前事先利潤分配與新股東事后利潤分配應(yīng)盡量保證稅負平衡,,不應(yīng)由于原股東事先利潤分配與新股東事后利潤分配而產(chǎn)生較大稅負差異,。

【提示2】轉(zhuǎn)增順序

先轉(zhuǎn)增應(yīng)稅的盈余積累部分,然后再轉(zhuǎn)增免稅的盈余積累部分,。

以上述圖片的例子來看,,如果轉(zhuǎn)增盈余積累800萬元,那就先轉(zhuǎn)增應(yīng)稅的500萬元,,應(yīng)交個稅=500×20%=100萬元

再轉(zhuǎn)增3500萬元里的300萬,,這300萬不用交增值稅。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2025-04-16

-

2022-06-10

-

2022-05-20

-

2022-04-29

-

2020-09-27

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號