什么叫計入交易價格,不計入交易價格,,不理解

問題來源:

3.新股東以低于凈資產(chǎn)價格收購企業(yè)股權(quán)后轉(zhuǎn)增股本,,應(yīng)按照下列順序進行,即:先轉(zhuǎn)增應(yīng)稅的盈余積累部分,,然后再轉(zhuǎn)增免稅的盈余積累部分,。

原因:

如果先拿免稅的轉(zhuǎn)增,,則應(yīng)稅的盈余積累不一定完全用上,,沒用的部分由于沒轉(zhuǎn)也沒用來分配,,因此不可能納稅。

如企業(yè)轉(zhuǎn)增100萬元,,免稅盈余積累60萬元,,應(yīng)稅盈余積累80萬元,如果先拿免稅的60萬元轉(zhuǎn),,再用應(yīng)稅的40萬元轉(zhuǎn)增,,則剩余的40萬元本應(yīng)該納稅的,由于未轉(zhuǎn),,則未繳稅,。

4.新股東將所持股權(quán)轉(zhuǎn)讓時,其財產(chǎn)原值為其收購企業(yè)股權(quán)實際支付的對價及相關(guān)稅費,。

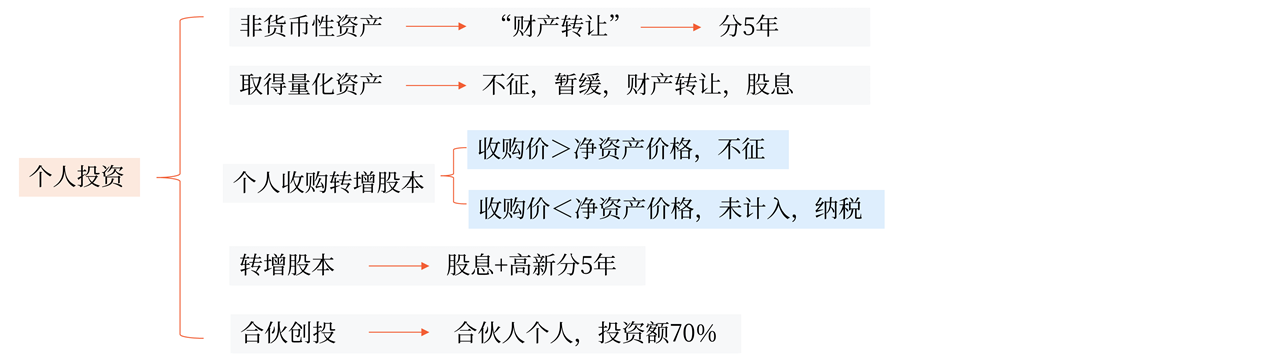

九,、企業(yè)轉(zhuǎn)增股本

1.股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,,對個人取得的轉(zhuǎn)增股本數(shù)額,,不作為個人所得,,不征收個人所得稅,。

不征稅“資本公積金”——是指股份制企業(yè)股票溢價發(fā)行收入所形成的資本公積金。

與此不相符合的其他資本公積金分配個人所得部分,,應(yīng)當(dāng)依法征收個人所得稅,。

2.股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,,對個人取得的紅股數(shù)額,,應(yīng)作為個人所得征稅。

3.自2016年1月1日起,,全國范圍內(nèi)的中小高新技術(shù)企業(yè)以未分配利潤,、盈余公積、資本公積向個人股東轉(zhuǎn)增股本時,,個人股東一次繳納個人所得稅確有困難的,,可根據(jù)實際情況自行制定分期繳稅計劃,在不超過5個公歷年度內(nèi)(含)分期繳納,,并將有關(guān)資料報主管稅務(wù)機關(guān)備案,。

(1)個人股東獲得轉(zhuǎn)增的股本,,應(yīng)按照“利息、股息,、紅利所得”項目,,適用20%稅率征收個人所得稅。

(2)股東轉(zhuǎn)讓股權(quán)并取得現(xiàn)金收入的,,該現(xiàn)金收入應(yīng)優(yōu)先用于繳納尚未繳清的稅款,。

(3)在股東轉(zhuǎn)讓該部分股權(quán)之前,企業(yè)依法宣告破產(chǎn),,股東進行相關(guān)權(quán)益處置后沒有取得收益或收益小于初始投資額的,,主管稅務(wù)機關(guān)對其尚未繳納的個人所得稅可不予追征。

![]() 手寫板2

手寫板2

![]()

孔老師

2022-06-10 04:51:08 912人瀏覽

尊敬的學(xué)員您好:

老師給您舉例理解一下:

【案例】甲企業(yè)原賬面資產(chǎn)總額8000萬元,,負(fù)債3000萬元,,所有者權(quán)益5000萬元,其中:實收資本(股本)1000萬元,,資本公積,、盈余公積、未分配利潤等盈余積累合計4000萬元,。假定多名自然人投資者(新股東)向甲企業(yè)原股東購買該企業(yè)100%股權(quán),,股權(quán)收購價5000萬元,且被收購企業(yè)已經(jīng)履行了相應(yīng)的所得稅納稅義務(wù),。新股東收購企業(yè)后,,甲企業(yè)將資本公積、盈余公積,、未分配利潤等盈余積累4000萬元向新股東轉(zhuǎn)增資本,。

【分析】在新股東5000萬元股權(quán)收購價格中,相當(dāng)于新股東既支付了實收資本1000萬元,、也支付了盈余積累價格4000萬元,。也就是說,新股東以不低于凈資產(chǎn)價格收購了股權(quán),,企業(yè)原盈余積累4000萬元也已經(jīng)全部計入到了股權(quán)交易價格,,且被收購企業(yè)已經(jīng)履行了相應(yīng)的所得稅納稅義務(wù)。因此,,甲企業(yè)向新股東轉(zhuǎn)增實收資本時,,不征收個人所得稅。

相反如果收購價格是4500萬元,,那么其中支付的盈余積累價格就是3500萬元(4500-1000實收資本),,轉(zhuǎn)增資本4000萬元時,3500萬元計入了交易價格,,剩余的500萬元(4000-3500)就屬于沒有計入交易價格的情況,,所以要就這500萬元計稅,。

您再理解一下~如您后續(xù)有其他問題,歡迎繼續(xù)交流~~

每天努力,,就會看到不一樣的自己,,加油!

相關(guān)答疑

-

2025-04-16

-

2022-07-20

-

2022-05-20

-

2020-09-18

-

2020-09-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號