問題來源:

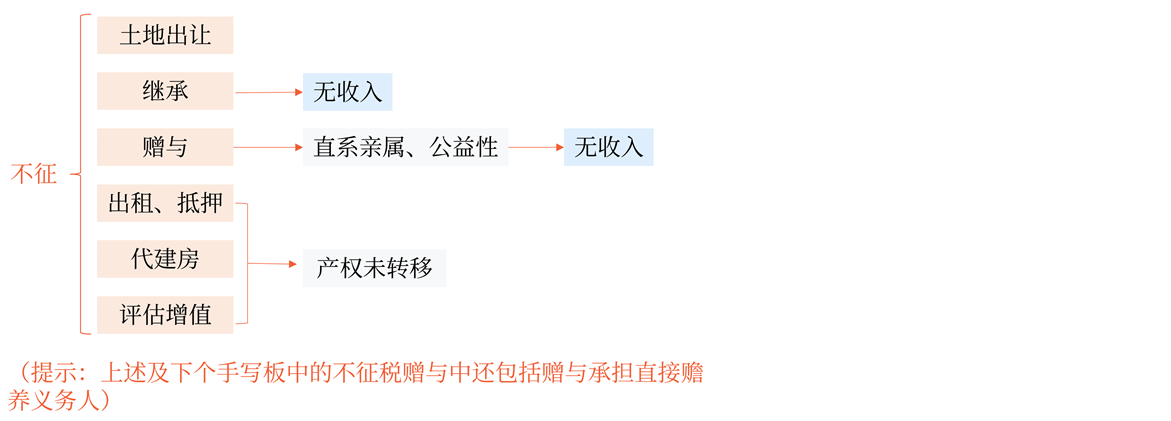

3.不征或暫不征收土地增值稅:

(1)房地產(chǎn)繼承(法定繼承免征契稅),。

(2)房地產(chǎn)贈與。

![]() 提示

提示

![]()

不征收土地增值稅的贈與,,受贈對象為:直系親屬,、承擔直接贍養(yǎng)義務人;教育,、民政和其他社會福利,、公益事業(yè)(捐贈需通過境內(nèi)非營利的社會團體或國家機關)。

(3)出租,、抵押期內(nèi),、代建房行為、評估增值,。

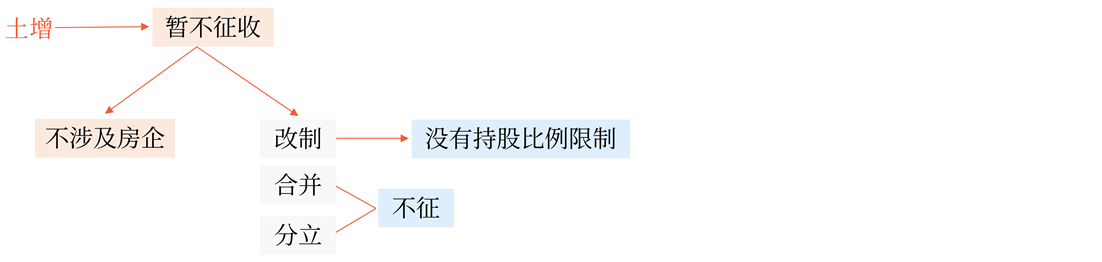

(新增)(4)企業(yè)改制重組:

①企業(yè)整體改制,,包括非公司制企業(yè)改制為有限責任公司或股份有限公司,有限責任公司變更為股份有限公司,,股份有限公司變更為有限責任公司,,對改制前的企業(yè)將房地產(chǎn)轉(zhuǎn)移、變更到改制后的企業(yè),,暫不征土地增值稅,。

![]() 提示

提示

![]()

整體改制是指不改變原企業(yè)的投資主體,并承繼原企業(yè)權利,、義務的行為,。

②兩個或兩個以上企業(yè)合并為一個企業(yè),且原企業(yè)投資主體存續(xù),,對原企業(yè)將房地產(chǎn)轉(zhuǎn)移,、變更到合并后的企業(yè),暫不征土地增值稅,。

③企業(yè)分設為兩個或兩個以上與原企業(yè)投資主體相同的企業(yè),,對原企業(yè)將房地產(chǎn)轉(zhuǎn)移、變更到分立后的企業(yè),,暫不征土地增值稅,。

④單位、個人在改制重組時以房地產(chǎn)作價入股進行投資,,對其將房地產(chǎn)轉(zhuǎn)移,、變更到被投資的企業(yè),暫不征土地增值稅。

![]() 提示一

提示一

![]()

改制重組有關土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,。

![]() 提示二

提示二

![]()

不改變原企業(yè)投資主體,、投資主體相同:是指企業(yè)改制重組前后出資人不發(fā)生變動,出資人的出資比例可以發(fā)生變動,。

![]() 提示三

提示三

![]()

投資主體存續(xù),,是指原企業(yè)出資人必須存在于改制重組后的企業(yè),出資人的出資比例可以發(fā)生變動,。

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

![]() 提示四

提示四

![]()

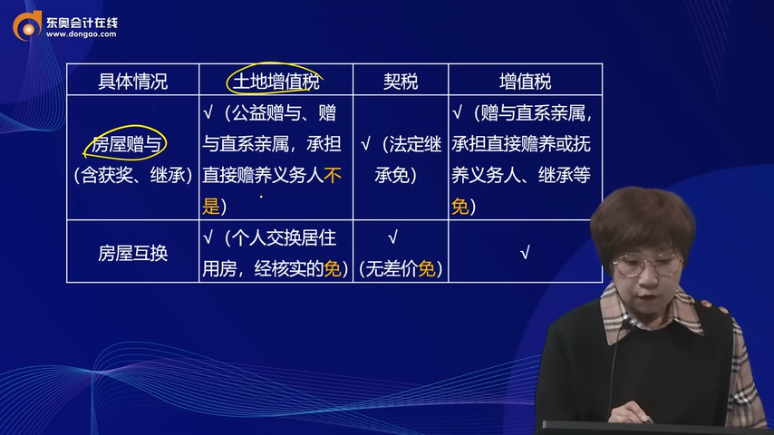

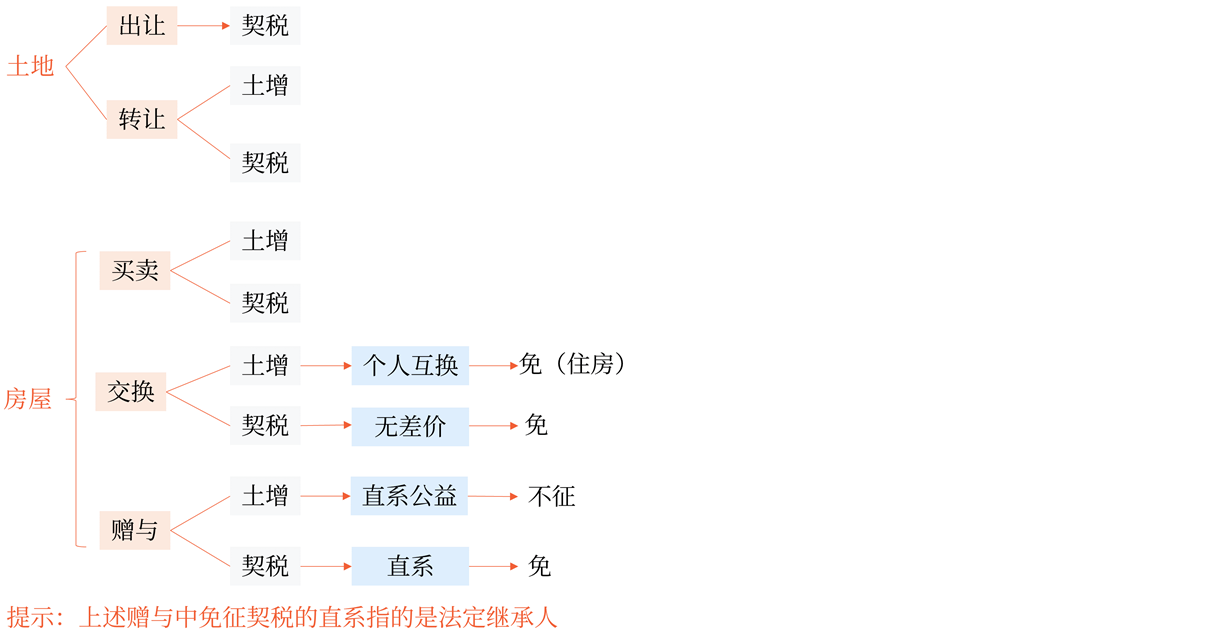

土地增值稅,、契稅、增值稅征稅范圍的關系

|

具體情況 |

土地增值稅 |

契稅 |

增值稅 |

|

土地使用權出讓 |

× |

√ |

免 |

|

土地使用權的轉(zhuǎn)讓 |

√ |

√ |

√ |

|

房屋買賣 (包含視同買賣) |

√ |

√ |

√ |

|

房屋贈與 (含獲獎,、繼承) |

√ (公益贈與,、贈與直系親屬,承擔直接贍養(yǎng)義務人不是,,提示:符合規(guī)定的繼承也不征稅) |

√(法定繼承免) |

√(贈與直系親屬,,承擔直接贍養(yǎng)或撫養(yǎng)義務人、繼承等免) |

|

房屋互換 |

√(個人交換居住用房,,經(jīng)核實的免) |

√(無差價免) |

√ |

![]() 手寫板4

手寫板4

![]()

徐老師

2022-12-27 12:56:34 2544人瀏覽

尊敬的學員,,您好:

公益性捐贈一般情況都是不免增值稅的,只有極個別的情況是免增值稅的,。

這里不免增值稅并不是房地產(chǎn)企業(yè)才不免,,正常情況就是不免增值稅的,免增值稅的是特殊情況哈~

我們增值稅是流轉(zhuǎn)稅,,道道流轉(zhuǎn)道道征收的,,企業(yè)把貨物公益性捐贈給公益組織等,公益組織拿到貨物之后可能會把貨物賣掉,,因為這些組織可能并不缺少相應的貨物,,組織可能缺少的是錢,如果組織把貨物賣掉了那這個時候就涉及購買貨物一方需要專票的情況了,,購進貨物的一方肯定會要求公益組織給他開專票,,這樣他才可以作為進項抵扣自己的銷項,那公益性組織要想開專票,,當初捐贈貨物的一方就必須要視同銷售才行,因為我們最開始就明確了增值稅是流轉(zhuǎn)稅,,環(huán)環(huán)相扣,,如果捐贈的時候免稅了,那就無法開專票了,,公益性組織在取得捐贈貨物再銷售的時候就不可以繼續(xù)給下家開專票了,。

正是因為增值稅的流轉(zhuǎn)稅本質(zhì)導致的,公益性捐贈如果捐贈的是貨物的話,那就是需要視同銷售交增值稅的,,免稅的情況確實有,,但是非常非常少,需要我們特殊記憶,。

例如:

財政部 稅務總局公告2020年第9號“單位和個體工商戶將自產(chǎn),、委托加工或購買的貨物,通過公益性社會組織和縣級以上人民政府及其部門等國家機關,,或者直接向承擔疫情防治任務的醫(yī)院,,無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的,免征增值稅,、消費稅,、城市維護建設稅、教育費附加,、地方教育附加,。”

企業(yè)將貨物捐贈給目標脫貧地區(qū),,此時增值稅免稅,。

這個公益性捐贈免增值稅的情況需要我們單獨記憶一下。主要是因為疫情非常嚴重,,我們急需大量的相關物資,,所以國家鼓勵社會各界積極的做捐贈,就給予免稅優(yōu)惠了,。

國家近幾年一直在搞脫貧攻堅,,為了鼓勵大家?guī)椭繕嗣撠毜貐^(qū)盡快脫貧,就出臺了這個免增值稅的優(yōu)惠,。

我們解釋清楚公益性捐贈一般情況都不免增值稅之后,,再回到講義這個表格,講義的這個表格可沒有說是公益性捐贈啊,,它只說是贈與,,公益性捐贈絕大多數(shù)情況都不免稅,何況是普通的贈與,,這就更不可能是免增值稅的了,,那當然也有特殊的免增值稅的情況那就是“贈與直系親屬,承擔直接贍養(yǎng)或撫養(yǎng)義務人,、繼承等”這是免稅的,,這個免增值稅的情況我們也是要單獨記憶的哈~

綜上,我們做個小結,,首先公益性捐贈如果捐贈的是貨物那一般情況都是視同銷售的,,不免增值稅,主要是由于增值稅的性質(zhì)所決定的,因為它是流轉(zhuǎn)稅,,道道流轉(zhuǎn)就道道征收,,個別情況是免增值的,需要我們單獨記憶,,這個跟是不是房企沒有關系,。

其次就是我們本講講義的表格,這個表格不是說公益性捐贈,,就是說的普通的贈與,,這種情況絕大多數(shù)也是征稅的,只有個別情況免稅,,我們要單獨記憶哈~

希望老師的講解能夠解決您的疑問,,如果對于這部分內(nèi)容還有其余的疑問,歡迎隨時跟老師進行交流~

祝您輕松過關~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關答疑

-

2024-07-27

-

2024-07-23

-

2024-03-05

-

2023-08-21

-

2022-06-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號