問(wèn)題來(lái)源:

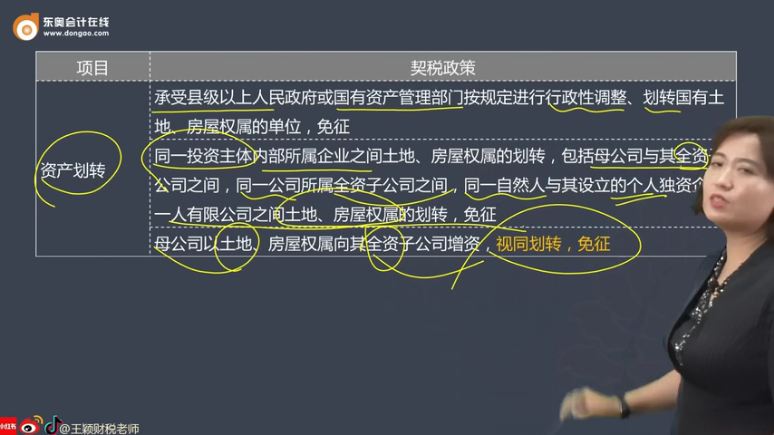

項(xiàng)目 | 契稅政策 |

資產(chǎn)劃轉(zhuǎn) | 承受縣級(jí)以上人民政府或國(guó)有資產(chǎn)管理部門(mén)按規(guī)定進(jìn)行行政性調(diào)整、劃轉(zhuǎn)國(guó)有土地,、房屋權(quán)屬的單位,,免征 |

同一投資主體內(nèi)部所屬企業(yè)之間土地、房屋權(quán)屬的劃轉(zhuǎn),,包括母公司與其全資子公司之間,,同一公司所屬全資子公司之間,同一自然人與其設(shè)立的個(gè)人獨(dú)資企業(yè),、一人有限公司之間土地,、房屋權(quán)屬的劃轉(zhuǎn),免征 | |

母公司以土地,、房屋權(quán)屬向其全資子公司增資,,視同劃轉(zhuǎn),免征 | |

債權(quán)轉(zhuǎn)股權(quán) | 對(duì)債權(quán)轉(zhuǎn)股權(quán)后新設(shè)立的公司承受原企業(yè)的土地,、房屋權(quán)屬,,免征 |

劃撥用地出讓或作價(jià)出資 | 以出讓方式或國(guó)家作價(jià)出資(入股)方式承受原改制重組企業(yè),、事業(yè)單位劃撥用地的,不屬上述規(guī)定的免稅范圍,,對(duì)承受方應(yīng)按規(guī)定征收契稅 |

公司股權(quán)(股份)轉(zhuǎn)讓 | 單位,、個(gè)人承受公司股權(quán)(股份),公司土地,、房屋權(quán)屬不發(fā)生轉(zhuǎn)移,不征收契稅 |

查看完整問(wèn)題

喬老師

2024-07-24 21:29:56 861人瀏覽

母子公司是各自獨(dú)立的法人實(shí)體,,母公司持有子公司的股份或控制權(quán),,子公司有自己的注冊(cè)資本和法人地位??偡止緞t是同一法人實(shí)體下的不同分支機(jī)構(gòu),,分公司不具有獨(dú)立的法人地位。所以,,母子公司之間涉及股權(quán)或控制權(quán)的關(guān)系,,而總分公司之間則是組織架構(gòu)上的隸屬關(guān)系。在稅務(wù)和法律責(zé)任上,,這兩者也有顯著差異,。

有幫助(9)

答案有問(wèn)題?

相關(guān)答疑

-

2025-04-16

-

2025-04-16

-

2024-08-16

-

2024-08-05

-

2024-07-20

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)