實(shí)際資產(chǎn)損失與法定資產(chǎn)損失處理差異解析

老師,,實(shí)際資產(chǎn)損失可以追補(bǔ)至發(fā)生年度扣除,,但法定資產(chǎn)損失只能在申報(bào)年度扣除,,為什么處理還不一樣呢,?

問(wèn)題來(lái)源:

金老師

2024-03-19 10:16:17 2103人瀏覽

實(shí)際資產(chǎn)損失和法定資產(chǎn)損失的處理之所以不同,,主要是因?yàn)樗鼈兊男再|(zhì)和確認(rèn)時(shí)點(diǎn)存在差異。

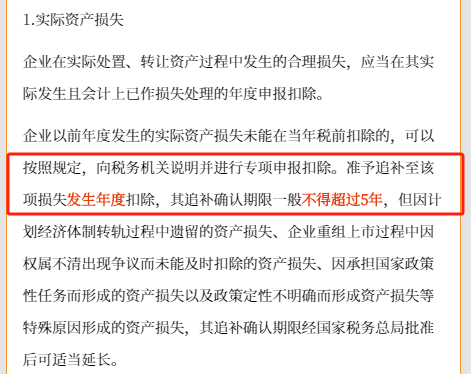

實(shí)際資產(chǎn)損失是企業(yè)在實(shí)際處置,、轉(zhuǎn)讓資產(chǎn)過(guò)程中發(fā)生的,,這種損失的發(fā)生時(shí)點(diǎn)是明確的,因此可以追補(bǔ)至發(fā)生年度扣除,,以更準(zhǔn)確地反映企業(yè)當(dāng)年的真實(shí)財(cái)務(wù)狀況,。

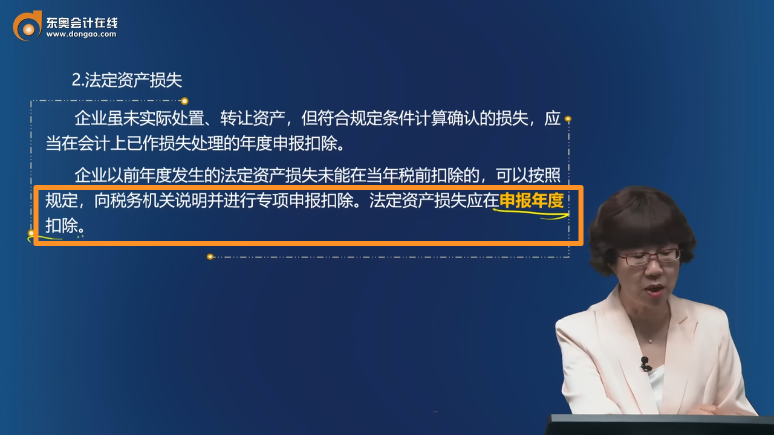

而法定資產(chǎn)損失雖然未在當(dāng)期實(shí)際處置或轉(zhuǎn)讓資產(chǎn),但根據(jù)相關(guān)規(guī)定已確認(rèn)損失,,這種損失的確認(rèn)時(shí)點(diǎn)可能在損失實(shí)際發(fā)生之后,。因此,法定資產(chǎn)損失在申報(bào)年度扣除,,這體現(xiàn)了權(quán)責(zé)發(fā)生制原則和會(huì)計(jì)謹(jǐn)慎性原則,,同時(shí)也簡(jiǎn)化了稅務(wù)處理。

這樣的處理規(guī)定有助于保證稅收的公平性和準(zhǔn)確性,,同時(shí)也符合企業(yè)會(huì)計(jì)處理的慣例,。

相關(guān)答疑

-

2024-08-08

-

2024-07-23

-

2023-08-07

-

2022-05-31

-

2021-08-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)