問(wèn)題來(lái)源:

甲公司為上市公司,,2×19年有關(guān)資料如下:

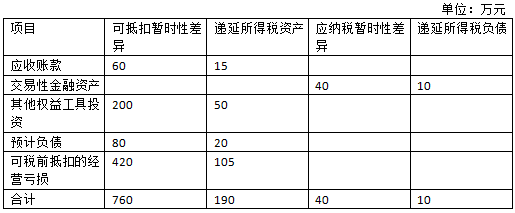

(1)甲公司2×19年年初遞延所得稅資產(chǎn)借方余額為190萬(wàn)元,遞延所得稅負(fù)債貸方余額為10萬(wàn)元,,具體構(gòu)成項(xiàng)目如下:

(2)甲公司2×19年度實(shí)現(xiàn)的利潤(rùn)總額為1610萬(wàn)元,。2×19年度相關(guān)交易或事項(xiàng)資料如下:

①年末轉(zhuǎn)回應(yīng)收賬款壞賬準(zhǔn)備20萬(wàn)元。根據(jù)稅法規(guī)定,轉(zhuǎn)回的壞賬準(zhǔn)備不計(jì)入應(yīng)納稅所得額。

②年末根據(jù)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)公允價(jià)值變動(dòng)確認(rèn)公允價(jià)值變動(dòng)收益20萬(wàn)元,。根據(jù)稅法規(guī)定,該金融資產(chǎn)公允價(jià)值變動(dòng)收益不計(jì)入應(yīng)納稅所得額,。

③年末根據(jù)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)公允價(jià)值上升40萬(wàn)元,。根據(jù)稅法規(guī)定,該金融資產(chǎn)公允價(jià)值變動(dòng)金額不計(jì)入應(yīng)納稅所得額,。

④當(dāng)年實(shí)際支付產(chǎn)品保修費(fèi)用50萬(wàn)元,沖減前期確認(rèn)的相關(guān)預(yù)計(jì)負(fù)債,;當(dāng)年計(jì)提產(chǎn)品保修費(fèi)用10萬(wàn)元,,增加相關(guān)預(yù)計(jì)負(fù)債。根據(jù)稅法規(guī)定,,實(shí)際支付的產(chǎn)品保修費(fèi)用允許稅前扣除,,但預(yù)計(jì)的產(chǎn)品保修費(fèi)用不允許稅前扣除。

⑤當(dāng)年發(fā)生研究開(kāi)發(fā)支出100萬(wàn)元,,全部費(fèi)用化計(jì)入當(dāng)期損益,。根據(jù)稅法規(guī)定,計(jì)算應(yīng)納稅所得額時(shí),,當(dāng)年實(shí)際發(fā)生的費(fèi)用化支出應(yīng)按75%加計(jì)扣除,。

⑥本期彌補(bǔ)以前年度虧損420萬(wàn)元。

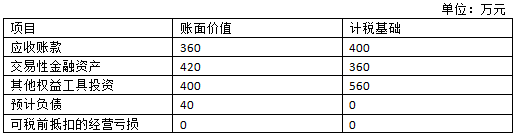

(3)2×19年年末資產(chǎn)負(fù)債表相關(guān)項(xiàng)目金額及其計(jì)稅基礎(chǔ)如下:

(4)甲公司2×19年適用的所得稅稅率為25%,,從2×20年起適用的所得稅稅率為15%,,未來(lái)期間能夠產(chǎn)生足夠的應(yīng)納稅所得額用以抵扣可抵扣暫時(shí)性差異,不考慮其他因素,。

要求:

(1)根據(jù)上述資料,,計(jì)算甲公司2×19年應(yīng)納稅所得額和應(yīng)交所得稅金額。

甲公司2×19年應(yīng)納稅所得額=利潤(rùn)總額1610-轉(zhuǎn)回的壞賬準(zhǔn)備20-以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)公允價(jià)值上升20-(本期實(shí)際發(fā)生的產(chǎn)品保修費(fèi)用50-本期計(jì)提的產(chǎn)品保修費(fèi)用10)-研究支出費(fèi)用化加計(jì)扣除100×75%-可稅前抵扣的經(jīng)營(yíng)虧損420=1035(萬(wàn)元),;

甲公司2×19年的應(yīng)交所得稅=1035×25%=258.75(萬(wàn)元),。

(2)根據(jù)上述資料,計(jì)算甲公司下列各項(xiàng)目2×19年年末的暫時(shí)性差異金額,,計(jì)算結(jié)果填列在下表中,。

單位:萬(wàn)元

|

項(xiàng)目 |

賬面價(jià)值 |

計(jì)稅基礎(chǔ) |

暫時(shí)性差異 |

|

|

應(yīng)納稅暫時(shí)性差異 |

可抵扣暫時(shí)性差異 |

|||

|

應(yīng)收賬款 |

|

|

|

|

|

交易性金融資產(chǎn) |

|

|

|

|

|

其他權(quán)益工具投資 |

|

|

|

|

|

預(yù)計(jì)負(fù)債 |

|

|

|

|

|

合計(jì) |

|

|

|

|

單位:萬(wàn)元

|

項(xiàng)目 |

賬面價(jià)值 |

計(jì)稅基礎(chǔ) |

暫時(shí)性差異 |

|

|

應(yīng)納稅暫時(shí)性差異 |

可抵扣暫時(shí)性差異 |

|||

|

應(yīng)收賬款 |

360 |

400 |

|

40 |

|

交易性金融資產(chǎn) |

420 |

360 |

60 |

|

|

其他權(quán)益工具投資 |

400 |

560 |

|

160 |

|

預(yù)計(jì)負(fù)債 |

40 |

0 |

|

40 |

|

合計(jì) |

|

|

60 |

240 |

(3)根據(jù)上述資料,逐筆編制與遞延所得稅資產(chǎn)或遞延所得稅負(fù)債相關(guān)的會(huì)計(jì)分錄,。

①應(yīng)收賬款

借:所得稅費(fèi)用 9

貸:遞延所得稅資產(chǎn) 9(15-40×15%)

②交易性金融資產(chǎn)

借:遞延所得稅負(fù)債 1(10-60×15%)

貸:所得稅費(fèi)用 1

③其他權(quán)益工具投資

借:其他綜合收益 26

貸:遞延所得稅資產(chǎn) 26(50-160×15%)

④預(yù)計(jì)負(fù)債

借:所得稅費(fèi)用 14

貸:遞延所得稅資產(chǎn) 14(20-40×15%)

⑤彌補(bǔ)虧損

借:所得稅費(fèi)用 105

貸:遞延所得稅資產(chǎn) 105

(4)根據(jù)上述資料,,計(jì)算甲公司2×19年所得稅費(fèi)用金額。(★★★)

甲公司2×19年所得稅費(fèi)用=258.75+(9-1+14+105)=385.75(萬(wàn)元),。

陳老師

2020-06-10 04:14:26 3126人瀏覽

應(yīng)收賬款期末可抵扣差異是40*第二年稅率15% 計(jì)算期末的遞延所得稅資產(chǎn)余額 6

期初是15

發(fā)生額=期末6-期初15=-9 。

其他權(quán)益工具投資,,

期末可抵扣差異160*新的稅率15% =76

期初是50

新增金額是 76-50=26

期末-期初計(jì)算發(fā)生額,, 負(fù)數(shù)就是減少金額,正數(shù)就是新增金額,。

或是

期初+ 變動(dòng)=期末,,

你計(jì)算只是變動(dòng)金額,就是分錄的金額,。

如果有疑問(wèn)請(qǐng)繼續(xù)提問(wèn),,老師會(huì)耐心等你,小伙伴加油,!相關(guān)答疑

-

2022-05-12

-

2021-08-08

-

2020-11-24

-

2020-08-31

-

2020-08-24

您可能感興趣的CPA試題

- 多選題 下列有關(guān)注冊(cè)會(huì)計(jì)師接受委托前的溝通的說(shuō)法中,,正確的有( ),。

- 多選題 A注冊(cè)會(huì)計(jì)師在接受委托前與甲公司的前任注冊(cè)會(huì)計(jì)師B進(jìn)行了溝通,以下是溝通過(guò)程中關(guān)注和詢問(wèn)的事項(xiàng),,合理的有( ?。?/a>

- 多選題 為了爭(zhēng)取更多接觸前任注冊(cè)會(huì)計(jì)師審計(jì)工作底稿的機(jī)會(huì),,后任注冊(cè)會(huì)計(jì)師可能會(huì)同意前任注冊(cè)會(huì)計(jì)師在自己查閱工作底稿過(guò)程中作出的限制,這些限制包括( ?。?。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)