老師 第三小問(wèn)研發(fā)怎么理解,,減掉10又是啥意思呢

問(wèn)題來(lái)源:

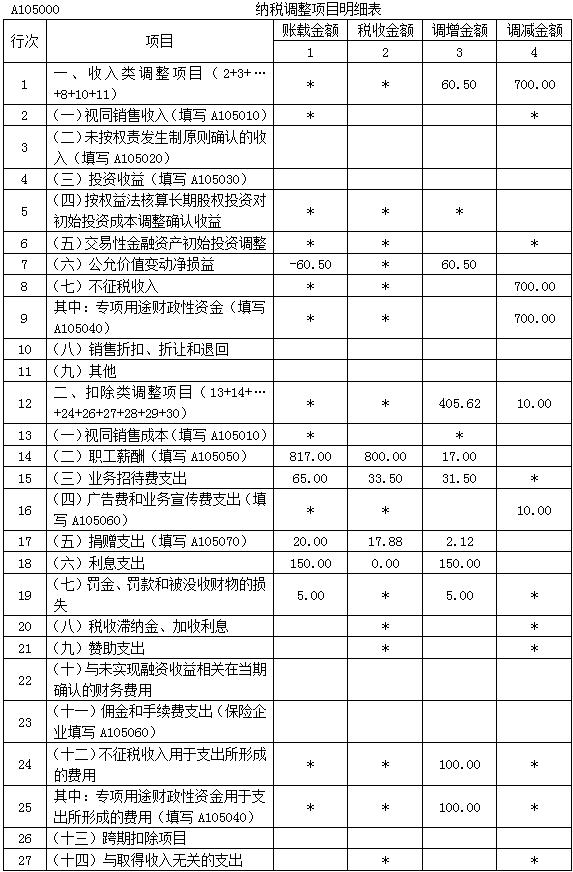

(1)甲公司2022年度利潤(rùn)表中營(yíng)業(yè)收入為6700萬(wàn)元,,營(yíng)業(yè)成本為3874萬(wàn)元,,稅金及附加265.5萬(wàn)元,,管理費(fèi)用1650萬(wàn)元,,財(cái)務(wù)費(fèi)用280萬(wàn)元,,銷(xiāo)售費(fèi)用980萬(wàn)元,,資產(chǎn)減值損失491萬(wàn)元,公允價(jià)值變動(dòng)損失60.5萬(wàn)元,,營(yíng)業(yè)外收入1400萬(wàn)元,,營(yíng)業(yè)外支出350萬(wàn)元。

(2)經(jīng)檢查發(fā)現(xiàn)甲公司當(dāng)年管理費(fèi)用中有100萬(wàn)元取得的發(fā)票不符合稅法規(guī)定(業(yè)務(wù)招待費(fèi)除外),。

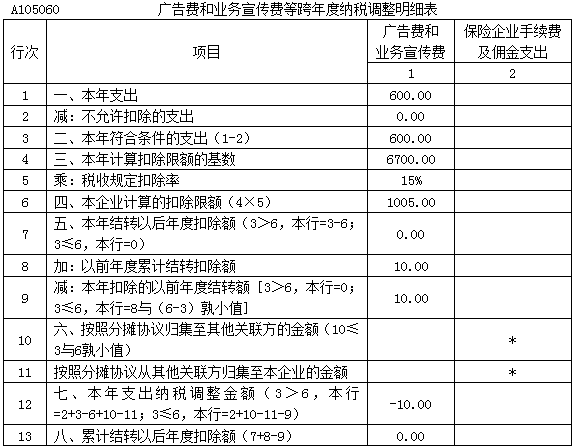

(3)管理費(fèi)用中業(yè)務(wù)招待費(fèi)65萬(wàn)元,,財(cái)務(wù)費(fèi)用中利息支出150萬(wàn)元(經(jīng)檢查發(fā)現(xiàn)該利息支出系向乙公司借款發(fā)生,取得乙公司開(kāi)具的相關(guān)發(fā)票不符合稅法規(guī)定),,銷(xiāo)售費(fèi)用中有600萬(wàn)元為廣告費(fèi)(另有以前年度未扣除廣告費(fèi)為10萬(wàn)元),。

(4)資產(chǎn)減值損失系計(jì)提壞賬準(zhǔn)備180萬(wàn)元,固定資產(chǎn)減值準(zhǔn)備200萬(wàn)元,,存貨跌價(jià)準(zhǔn)備111萬(wàn)元,。

(5)公允價(jià)值變動(dòng)損失系某交易性金融資產(chǎn)期末公允價(jià)值下降。

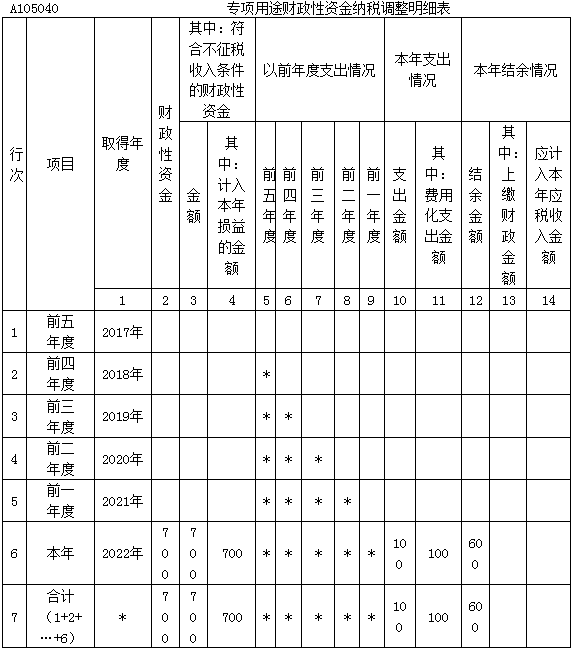

(6)營(yíng)業(yè)外收入中有700萬(wàn)元系當(dāng)?shù)卣l(fā)放的指定專(zhuān)項(xiàng)用途的財(cái)政補(bǔ)貼(已列支費(fèi)用100萬(wàn)元),。

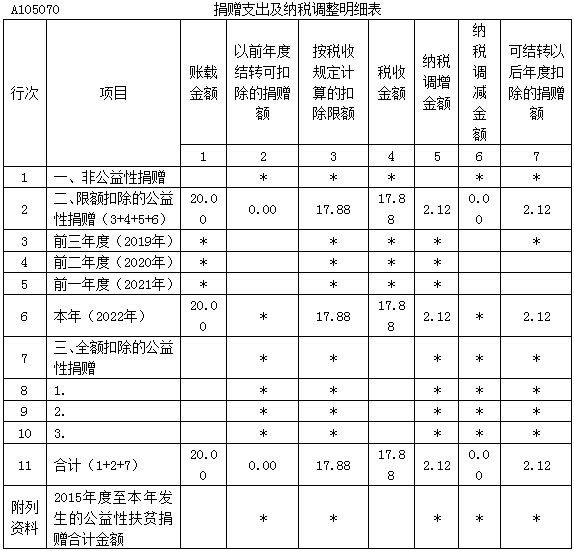

(7)營(yíng)業(yè)外支出中有支付C公司的違約金10萬(wàn)元,,有支付行政罰款5萬(wàn)元,有通過(guò)當(dāng)?shù)丶t十字會(huì)對(duì)災(zāi)區(qū)的捐贈(zèng)款20萬(wàn)元,,有達(dá)到使用年限集中報(bào)廢固定資產(chǎn)損失50萬(wàn)元,,有未達(dá)到預(yù)定使用年限提前報(bào)廢固定資產(chǎn)損失10萬(wàn)元。

(8)已在成本費(fèi)用中列支的工資薪金650萬(wàn)元,,工會(huì)經(jīng)費(fèi)15萬(wàn)元(已全額上繳并取得專(zhuān)用收據(jù)),,職工教育經(jīng)費(fèi)62萬(wàn)元(已全部使用),職工福利費(fèi)90萬(wàn)元(實(shí)際使用85萬(wàn)元),。

(9)企業(yè)研發(fā)費(fèi)用臺(tái)賬中列明當(dāng)年發(fā)生的研究開(kāi)發(fā)費(fèi)用合計(jì)為300萬(wàn)元,,其中包括工資薪金35萬(wàn)元(包括在上述650萬(wàn)元工資薪金中),社保費(fèi)19.25萬(wàn)元,,設(shè)備租賃費(fèi)35萬(wàn)元,,直接耗用材料費(fèi)100.5萬(wàn)元,試制產(chǎn)品檢驗(yàn)費(fèi)2.5萬(wàn)元,,研發(fā)設(shè)備檢修費(fèi)6.5萬(wàn)元,,固定資產(chǎn)折舊費(fèi)28.25萬(wàn)元,委托境內(nèi)外部個(gè)人進(jìn)行研發(fā)活動(dòng)發(fā)生費(fèi)用10萬(wàn)元,研發(fā)成果分析費(fèi)20萬(wàn)元,,研發(fā)成果評(píng)估費(fèi)33萬(wàn)元,,知識(shí)產(chǎn)權(quán)申請(qǐng)費(fèi)10萬(wàn)元。

(10)2020年甲公司虧損125萬(wàn)元,,2021年所得稅匯算清繳未彌補(bǔ)虧損前應(yīng)納稅所得額為116萬(wàn)元,,2021年已彌補(bǔ)2020年虧損116萬(wàn)元,2020年以前沒(méi)有尚未彌補(bǔ)虧損,。

(11)甲公司當(dāng)年預(yù)繳所得稅22.35萬(wàn)元,。

要求:

調(diào)減金額=700(不征稅收入)+10(廣告費(fèi))=710(萬(wàn)元),。

甲公司當(dāng)年應(yīng)退所得稅=22.35-19.04=3.31(萬(wàn)元),。

(2)匯算清繳期結(jié)束后:稅務(wù)機(jī)關(guān)發(fā)現(xiàn)企業(yè)應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證或者取得不合規(guī)發(fā)票,、不合規(guī)其他外部憑證并且告知企業(yè)的,企業(yè)應(yīng)當(dāng)自被告知之日起60日內(nèi)補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票,、其他外部憑證。

其中,,因?qū)Ψ教厥庠驘o(wú)法補(bǔ)開(kāi)、換開(kāi)發(fā)票,、其他外部憑證的,,企業(yè)應(yīng)當(dāng)按照規(guī)定,自被告知之日起60日內(nèi)提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,。

企業(yè)在規(guī)定的期限未能補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票、其他外部憑證,,并且未能按照規(guī)定提供相關(guān)資料證實(shí)其支出真實(shí)性的,,相應(yīng)支出不得在發(fā)生年度稅前扣除。

除稅務(wù)機(jī)關(guān)發(fā)現(xiàn)并要求在60日內(nèi)補(bǔ)正的情形外,,企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證,且相應(yīng)支出在該年度沒(méi)有稅前扣除的,,在以后年度取得符合規(guī)定的發(fā)票,、其他外部憑證或者按照規(guī)定提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,,但追補(bǔ)年限不得超過(guò)五年,。

馬老師

2023-10-15 09:45:21 1193人瀏覽

為您具體講解如下:

研究開(kāi)發(fā)費(fèi)用具體范圍:

①人員人工費(fèi)用,。

②直接投入費(fèi)用,。

③折舊費(fèi)用。

④無(wú)形資產(chǎn)攤銷(xiāo)費(fèi)用,。

⑤新產(chǎn)品設(shè)計(jì)費(fèi),、新工藝規(guī)程制定費(fèi)、新藥研制的臨床試驗(yàn)費(fèi),、勘探開(kāi)發(fā)技術(shù)的現(xiàn)場(chǎng)試驗(yàn)過(guò)程中發(fā)生的與開(kāi)展該項(xiàng)活動(dòng)有關(guān)的各類(lèi)費(fèi)用,。

⑥其他相關(guān)費(fèi)用。指的是與研發(fā)活動(dòng)直接相關(guān)的其他費(fèi)用,,如技術(shù)圖書(shū)資料費(fèi),、資料翻譯費(fèi),、專(zhuān)家咨詢費(fèi)、高新科技研發(fā)保險(xiǎn)費(fèi),,研發(fā)成果的檢索,、分析、評(píng)議,、論證,、鑒定、評(píng)審,、評(píng)估,、驗(yàn)收費(fèi)用,知識(shí)產(chǎn)權(quán)的申請(qǐng)費(fèi),、注冊(cè)費(fèi),、代理費(fèi),差旅費(fèi),、會(huì)議費(fèi),,職工福利費(fèi)、補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi),、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),。

此類(lèi)費(fèi)用(也就是⑥)總額不得超過(guò)可加計(jì)扣除研發(fā)費(fèi)用總額的10%。全部研發(fā)項(xiàng)目的其他相關(guān)費(fèi)用限額=全部研發(fā)項(xiàng)目的人員人工等五項(xiàng)費(fèi)用之和(也就是①~⑤)×10%/(1-10%)

也就是①~⑤就是正常加計(jì)扣除,,⑥超過(guò)限額的部分不能加計(jì)扣除,。

本題中,其他相關(guān)費(fèi)用實(shí)際發(fā)生63萬(wàn)元,,而限額=(300-10-63)×10%/(1-10%)

【上述式子中10指的是委托研發(fā)費(fèi),,包含在300中,但是不屬于上述①~⑤,,所以要先減掉,;300-10-63也就是①~⑤的費(fèi)用】,所以37.78萬(wàn)元的部分不能享受加計(jì)扣除,。

所以可以加計(jì)扣除的金額=(300-2-37.78)×100%=260.22(萬(wàn)元),。

【上述式子中2指的是委托研發(fā)費(fèi)10只能按照10×80%=8來(lái)加計(jì)扣除,所以剩余的2不能加計(jì)扣除,,要減掉】

您再理解一下哦,,如仍有疑問(wèn),歡迎您繼續(xù)提問(wèn),,祝您考試順利通關(guān)~~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!相關(guān)答疑

-

2024-03-04

-

2023-11-18

-

2023-11-14

-

2023-11-13

-

2021-09-15

您可能感興趣的稅務(wù)師試題

- 單選題 某工業(yè)企業(yè)2018年銷(xiāo)售(營(yíng)業(yè))收入為1800萬(wàn)元,,當(dāng)年實(shí)際發(fā)生廣告費(fèi)支出350萬(wàn)元;2019年取得銷(xiāo)售收入1900萬(wàn)元(不含稅,,下同),,出租房屋取得收入100萬(wàn)元;轉(zhuǎn)讓商標(biāo)所有權(quán)取得收入240萬(wàn)元,;當(dāng)年實(shí)際發(fā)生廣告費(fèi)支出200萬(wàn)元,。則該企業(yè)在計(jì)算2019年企業(yè)所得稅應(yīng)納稅所得額時(shí)準(zhǔn)予扣除的廣告費(fèi)為( )萬(wàn)元,。

- 單選題 某工業(yè)企業(yè)2019年4月1日向非金融企業(yè)借款300萬(wàn)元用于建造廠房,,年利率為8%,,借款期限為12個(gè)月。該廠房于2018年開(kāi)始建造,,2019年9月30日完工并辦理竣工驗(yàn)收手續(xù),。已知同期銀行同類(lèi)貸款年利率為6%,,則該企業(yè)在計(jì)算2019年企業(yè)所得稅應(yīng)納稅所得額時(shí)準(zhǔn)予直接扣除的利息支出為( )萬(wàn)元,。

- 單選題 某工業(yè)企業(yè)2019年全年會(huì)計(jì)利潤(rùn)為1000萬(wàn)元,,當(dāng)年共發(fā)生三筆捐贈(zèng)支出,,分別為:通過(guò)公益性社會(huì)組織向目標(biāo)脫貧地區(qū)捐贈(zèng)10萬(wàn)元用于扶貧項(xiàng)目、通過(guò)當(dāng)?shù)厥姓驗(yàn)?zāi)區(qū)捐贈(zèng)100萬(wàn)元用于災(zāi)后重建,、直接向希望小學(xué)捐贈(zèng)30萬(wàn)元,。假設(shè)當(dāng)年無(wú)其他納稅調(diào)整項(xiàng)目,該企業(yè)2019年的應(yīng)納稅所得額為( ?。┤f(wàn)元,。

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)