問題來源:

九,、公益性捐贈支出稅前扣除的審核(掌握)

1.企業(yè)發(fā)生的公益性捐贈支出,,在年度利潤總額12%以內(nèi)的部分,準予在計算應(yīng)納稅所得額時扣除,。

自2017年1月1日起,,對公益性捐贈支出超過年度利潤總額12%的部分,準予結(jié)轉(zhuǎn)以后3年內(nèi)在計算應(yīng)納稅所得額時扣除,。企業(yè)在對公益性捐贈支出計算扣除時,,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈支出,再扣除當年發(fā)生的捐贈支出,。

納稅人直接向受贈人的捐贈,,除另有規(guī)定外,稅前不得扣除,,應(yīng)作納稅調(diào)增處理,。

2.公益性捐贈是指企業(yè)通過公益性社會組織或者縣級以上人民政府及其部門,用于規(guī)定的慈善活動,、公益事業(yè)的捐贈,。

(1)公益性社會組織:應(yīng)當依法取得公益性捐贈稅前扣除資格。

(2)公益性社會組織,、縣級以上人民政府及其部門等國家機關(guān)在接受捐贈時,,應(yīng)當按照行政管理級次分別使用由財政部或省、自治區(qū),、直轄市財政部門監(jiān)(?。┲频墓媸聵I(yè)捐贈票據(jù),并加蓋本單位的印章,。企業(yè)或個人將符合條件的公益性捐贈支出進行稅前扣除,,應(yīng)當留存相關(guān)票據(jù)備查,。

(3)除另有規(guī)定外,公益性社會組織,、縣級以上人民政府及其部門等國家機關(guān)在接受企業(yè)或個人捐贈時,,按以下原則確認捐贈額:

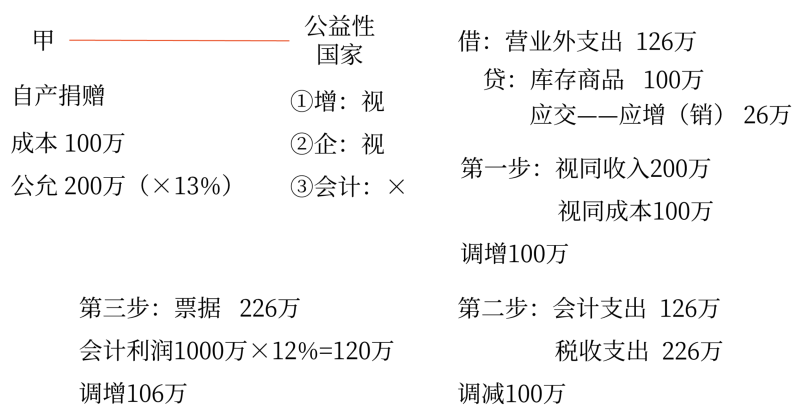

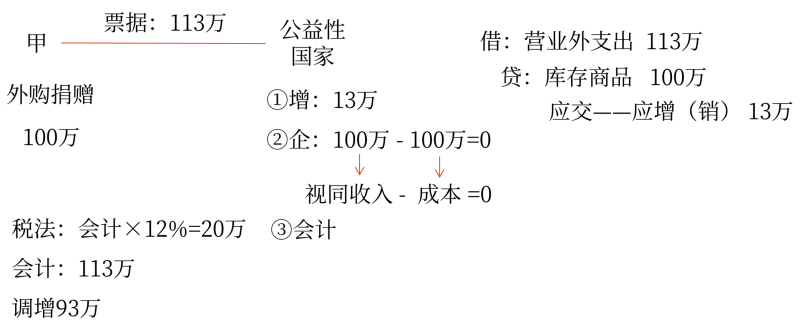

①接受的貨幣性資產(chǎn)捐贈,以實際收到的金額確認捐贈額,。

②接受的非貨幣性資產(chǎn)捐贈,,以其公允價值確認捐贈額。

a.企業(yè)在非貨幣性資產(chǎn)捐贈過程中發(fā)生的運費,、保險費,、人工費用等相關(guān)支出,凡納入國家機關(guān),、公益性社會組織開具的公益捐贈票據(jù)記載的數(shù)額中的,,作為公益性捐贈支出按照規(guī)定在稅前扣除;上述費用未納入公益性捐贈票據(jù)記載的數(shù)額中的,,作為企業(yè)相關(guān)費用按照規(guī)定在稅前扣除,。

b.捐贈方在向公益性社會組織、縣級以上人民政府及其部門等國家機關(guān)捐贈時,,應(yīng)當提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,;不能提供證明的,接受捐贈方不得向其開具捐贈票據(jù),。

3.年度利潤總額,是指企業(yè)依照國家統(tǒng)一會計制度的規(guī)定計算的大于零的數(shù)額,。

查看完整問題

鄭老師

2024-03-04 20:09:35 2944人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是的,您的理解是正確的,。應(yīng)按照調(diào)整后正確的利潤總額作為基數(shù)計算限額,。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!有幫助(10)

答案有問題,?

相關(guān)答疑

-

2025-05-24

-

2023-11-18

-

2023-11-13

-

2023-11-12

-

2023-11-07

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號