不得扣除的利息費(fèi)用如何計(jì)算,?

這道題 不得扣除的利息費(fèi)用計(jì)算方法完全沒看懂,,能解釋的清楚點(diǎn)嗎,。謝謝老師

問題來源:

甲公司系增值稅一般納稅人,,于2021年1月份取得高新技術(shù)企業(yè)資格,,主要業(yè)務(wù)是銷售自產(chǎn)產(chǎn)品,。某稅務(wù)師事務(wù)所2023年3月10日接受委托為甲公司提供2022年企業(yè)所得稅年度納稅申報(bào)代理服務(wù),。

1.審核獲取的2022年相關(guān)資料如下:

(1)1月10日第20號(hào)憑證:銷售產(chǎn)品一批,,不含稅售價(jià)為50000元,,隨同產(chǎn)品出售但單獨(dú)計(jì)價(jià)的包裝物1000個(gè),,普通發(fā)票上注明單價(jià)為每個(gè)11.3元,款項(xiàng)尚未收到,。

借:應(yīng)收賬款 67800

貸:主營業(yè)務(wù)收入 50000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

6500

營業(yè)外收入 11300

(2)6月1日第10號(hào)憑證:將自產(chǎn)產(chǎn)品用于建造廠房(年底尚未完工),,同類產(chǎn)品不含稅售價(jià)為10萬元,成本為8萬元,。

借:在建工程 113000

貸:主營業(yè)務(wù)收入 100000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

13000

借:主營業(yè)務(wù)成本 80000

貸:庫存商品 80000

(3)10月31日第20號(hào)憑證:新購置并實(shí)際使用環(huán)境保護(hù)專用設(shè)備,,取得一般納稅人開具的增值稅專用發(fā)票上注明的價(jià)款為400萬元,款項(xiàng)已通過銀行存款劃轉(zhuǎn)。

借:固定資產(chǎn) 4000000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

520000

貸:銀行存款 4520000

(4)審核“銷售費(fèi)用”賬戶(金額為180萬元),,其中記載如下事項(xiàng):

①招待客戶的住宿費(fèi)和景點(diǎn)門票金額為7萬元,。

②招待客戶的餐飲費(fèi)金額為3萬元。

③贊助與本公司生產(chǎn)經(jīng)營無關(guān)的個(gè)人金額為2萬元,。

④業(yè)務(wù)宣傳費(fèi)為100萬元,。

⑤委托乙中介公司介紹客戶,成功與乙公司介紹的客戶交易300萬元,,甲公司以18萬元轉(zhuǎn)賬支票支付乙公司傭金,。

(5)審核“管理費(fèi)用”賬戶(金額為500萬元),其中公司年會(huì)支出金額為5萬元,。

(6)審核“財(cái)務(wù)費(fèi)用”賬戶(金額為200萬元),,其中2021年11月甲公司接受股東肖先生投資,約定肖先生于2021年12月1日投入400萬元,。2022年1月1日甲公司向銀行借款2800萬元,,期限1年;肖先生于2022年4月1日僅投入200萬元,,直到10月1日才投入剩余的200萬元,。

2.其他情況說明:

(1)所有產(chǎn)品增值稅適用稅率為13%,增值稅按月申報(bào)繳納,。各月“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目均為貸方余額,,并按規(guī)定結(jié)轉(zhuǎn)至“應(yīng)交稅費(fèi)——未交增值稅”科目,除企業(yè)所得稅外的其他各項(xiàng)稅收均已繳納完畢,。

(2)公司賬面營業(yè)收入為10009萬元,,營業(yè)成本4000萬元,稅金及附加為200萬元,,利潤總額為4930.13萬元,,企業(yè)所得稅稅率為15%,已預(yù)繳企業(yè)所得稅500萬元,。

(3)新購置并實(shí)際使用環(huán)境保護(hù)專用設(shè)備當(dāng)年會(huì)計(jì)計(jì)提折舊金額為50萬元,。

(4)城市維護(hù)建設(shè)稅稅率為7%,教育費(fèi)附加征收比率為3%(地方教育附加本題忽略不計(jì)),,同類同期銀行貸款年利率為7%,。

(5)未涉及的納稅事項(xiàng)均處理正確。

要求:根據(jù)上述資料,,回答下列問題,。(計(jì)算結(jié)果以“元”為單位,小數(shù)點(diǎn)后保留兩位)

應(yīng)補(bǔ)繳增值稅=11300÷(1+13%)×13%=1300(元)。

應(yīng)補(bǔ)繳城建稅及附加=1300×(7%+3%)=130(元),。

業(yè)務(wù)(2):將自產(chǎn)產(chǎn)品用于建造廠房,,增值稅無須視同銷售,無須計(jì)算銷項(xiàng)稅額,。

多繳增值稅=100000×13%=13000(元)

多繳城建稅及附加=13000×(7%+3%)=1300(元)。

業(yè)務(wù)(3)~業(yè)務(wù)(6),,不影響相關(guān)稅費(fèi),。

業(yè)務(wù)(2):主營業(yè)務(wù)收入應(yīng)減少100000元,;主營業(yè)務(wù)成本應(yīng)減少80000元,;多繳的城建稅及附加1300元應(yīng)在確定利潤總額時(shí)加上。

業(yè)務(wù)(3):

①高新技術(shù)企業(yè)在2022年10月1日至2022年12月31日期間新購置的設(shè)備,、器具,允許當(dāng)年一次性全額在計(jì)算應(yīng)納稅所得額時(shí)扣除,并允許在稅前實(shí)行100%加計(jì)扣除:

a.稅會(huì)折舊差異:應(yīng)納稅調(diào)減金額=(400-50)×10000=3500000(元),。

b.加計(jì)扣除政策:在確定應(yīng)納稅所得稅時(shí)準(zhǔn)予多扣除的金額=4000000(元)。

②企業(yè)購置并實(shí)際使用環(huán)境保護(hù),、節(jié)能節(jié)水,、安全生產(chǎn)等專用設(shè)備,投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免:抵免金額=400×10000×10%=400000(元),。

業(yè)務(wù)(4):

①和②屬于業(yè)務(wù)招待費(fèi):

a.會(huì)計(jì)扣除金額=(7+3)×10000=100000(元),。

b.稅法扣除限額=100000×60%與(10009-10+1)×10000×5‰的較小者=60000(元)。

c.應(yīng)納稅調(diào)增金額=100000-60000=40000(元),。

③屬于非廣告性質(zhì)的贊助支出:應(yīng)納稅調(diào)增金額=20000(元),。

④屬于業(yè)務(wù)宣傳費(fèi):

a.會(huì)計(jì)扣除金額=1000000(元)。

b.稅法扣除限額=(10009-10+1)×10000×15%=15000000(元),。

c.無須納稅調(diào)整,。

⑤屬于傭金手續(xù)費(fèi):

a.會(huì)計(jì)扣除金額=180000(元)。

b.稅法扣除限額=300×10000×5%=150000(元),。

c.應(yīng)納稅調(diào)增金額=180000-150000=30000(元),。

業(yè)務(wù)(5):公司年會(huì)支出屬于與生產(chǎn)、經(jīng)營有關(guān)的支出,,據(jù)實(shí)扣除,,無須納稅調(diào)整。

業(yè)務(wù)(6):存在股東投資未到位時(shí),,該期借款額中相當(dāng)于未繳足注冊(cè)資本額的部分所對(duì)應(yīng)的借款利息不得稅前扣除,。

應(yīng)納稅調(diào)增金額=不得扣除的利息費(fèi)用=(2800×7%×![]() ×

×![]() +2800×7%×

+2800×7%×![]() ×

×![]() )×10000=140000(元)。

)×10000=140000(元)。

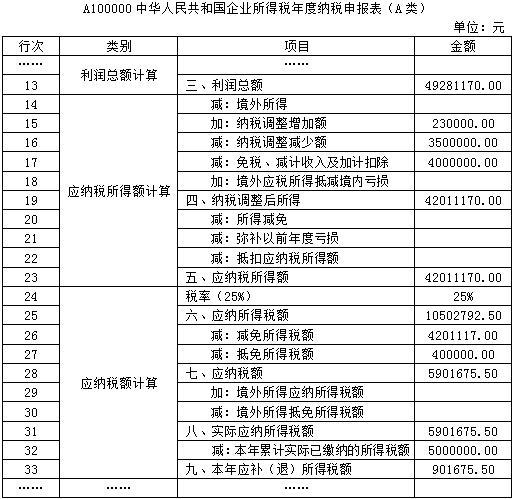

或者,,2022年利潤總額=4930.13×10000+10000-11300-130-100000+80000+1300=49281170(元),。

2022年應(yīng)納稅所得額=

49281170-3500000-4000000+40000+20000+30000+140000=42011170(元)。

2022年應(yīng)繳納企業(yè)所得稅總額=42011170×15%-4000000×10%=5901675.5(元),。

應(yīng)補(bǔ)繳企業(yè)所得稅=5901675.5-5000000=901675.5(元),。

劉老師

2023-09-21 17:48:22 1249人瀏覽

勤奮刻苦的同學(xué),,您好:

企業(yè)每一計(jì)算期不得扣除的借款利息=該期間借款利息額×該期間未繳足注冊(cè)資本額÷該期間借款額

根據(jù)投入時(shí)間2022年可以分為:

(1)1月-3月,一分未投,。

【結(jié)合上述公式,,不得扣除的借款利息=該期間(前3月)借款利息額(2800×7%×![]() )×該期間(前3月)未繳足注冊(cè)資本額(400-0)÷該期間借款額2800】

)×該期間(前3月)未繳足注冊(cè)資本額(400-0)÷該期間借款額2800】

(2)4月-9月,投入200,。

【結(jié)合上述公式,,不得扣除的借款利息=該期間(6個(gè)月)借款利息額(2800×7%×![]() )×該期間(6個(gè)月)未繳足注冊(cè)資本額(400-200)÷該期間借款額2800】

)×該期間(6個(gè)月)未繳足注冊(cè)資本額(400-200)÷該期間借款額2800】

(3)10月之后補(bǔ)足。

【已經(jīng)補(bǔ)足,,所以該期間對(duì)應(yīng)的利息費(fèi)用可以扣除】

最終不允許扣除的利息費(fèi)用=(2800×7%×![]() ×

×![]() +2800×7%×

+2800×7%×![]() ×

×![]() )×10000=140000(元)

)×10000=140000(元)

相關(guān)答疑

-

2024-03-24

-

2024-01-22

-

2023-11-17

-

2023-11-09

-

2023-11-03

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)