留抵稅額可以抵減簡易辦法計算的應納稅額嗎

輕一233頁綜合題第一題第四小問 一般計稅計算的銷項稅額小于進項稅額 無需繳納增值稅 簡易計稅需要繳納 不合并計算增值稅 那為什么歷年真題銷項稅額大于進項稅額 和簡易計稅這題就要合并計算呢

問題來源:

(一)

甲公司為建筑施工企業(yè),,系增值稅一般納稅人,公司注冊地在A市,。2019年6月發(fā)生的交易或事項如下:

(1)與B市的乙公司進行工程結算,,該工程系2015年12月開工建設,本月完工,。甲公司收取工程結算款8855萬元,并開具增值稅普通發(fā)票,。甲公司將該工程分包給X公司,,本月支付X公司分包款1200萬元,,并取得增值稅普通發(fā)票,。

(2)與C市丙公司進行工程結算,該工程系2017年1月開工建設,,本月完工,。甲公司收取工程結算款5550萬元,并開具增值稅專用發(fā)票,。同時收取丙公司違約金200萬元,開具增值稅普通發(fā)票,。

(3)將閑置的腳手架對外出租,,取得一年租金113萬元,款項已收到,,并開具增值稅專用發(fā)票,。

(4)將一輛鏟車對外出售,,取得出售價款25.6萬元,開具增值稅普通發(fā)票,。該輛鏟車系甲公司2008年3月購入,,購買價款85.53萬元。

(5)4月為丁公司建造的某項工程本月發(fā)生質量問題,,根據合同約定甲公司退還丁公司工程款133.2萬元。甲公司憑稅務機關校驗通過的《開具紅字增值稅專用發(fā)票信息表》開具增值稅紅字專用發(fā)票,。

(6)將當月完工工程殘料對外出售,,取得售價22.5萬元,已向收購方開具專用收款收據,。

(7)與戊公司結算勞務派遣服務費,,取得戊公司開具的增值稅專用發(fā)票注明的增值稅稅額為12萬元,。該批派遣人員均服務丙公司工程項目。

(8)當月購入工程所需的鋼材,、水泥,、板材和砂石等取得增值稅專用發(fā)票注明的增值稅稅額為515.5萬元。其中60%用于乙公司工程,,40%用于丙公司工程,。

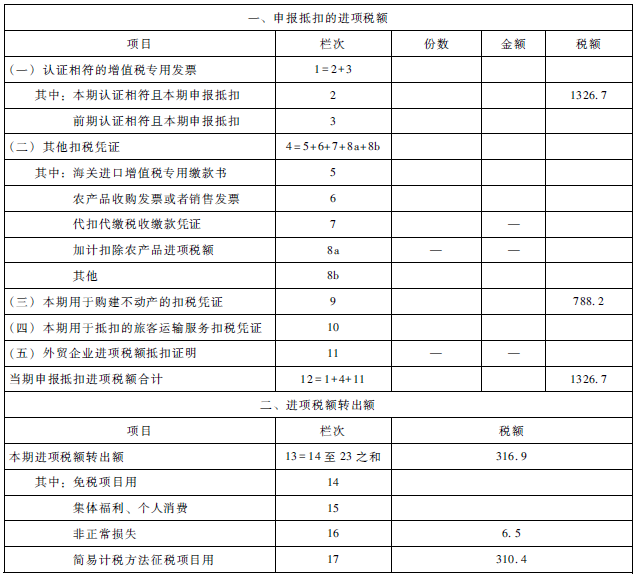

(9)5月完工且已完成納稅義務的某工程項目因發(fā)包方資金周轉困難,以其開發(fā)的臨街商鋪抵頂工程款9546萬元,。甲公司本月取得該開發(fā)商開具的增值稅專用發(fā)票注明的增值稅稅額為788.2萬元,。當月辦理完畢過戶手續(xù),繳納契稅344萬元,。甲公司將其作為固定資產核算。

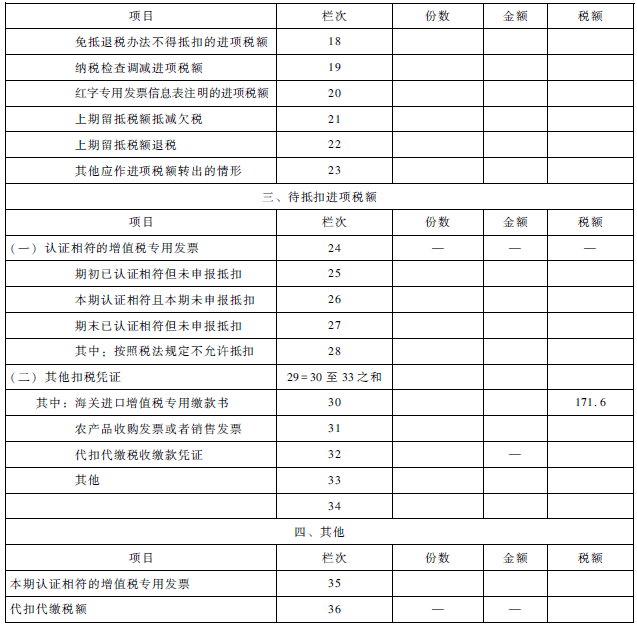

(10)當月進口一批專用設備,,支付到岸價1200萬元,,支付關稅120萬元,支付進口環(huán)節(jié)增值稅171.6萬元,。當月取得海關完稅憑證和海關進口增值稅專用繳款書,。甲公司當月未通過電子稅務局系統(tǒng)中“稅費申報及繳納”模塊中“申報輔助—海關稽核”進行增值稅專用繳款書上傳確認,。

(11)當月支付水電費取得增值稅專用發(fā)票注明的增值稅為11萬元。其中10%用于乙公司工程項目,。

(12)當月自建辦公樓領用外購原材料一批,,其成本為500萬元,其增值稅均已抵扣,。

(13)當月盤點時發(fā)現盤虧一批工程物資,該批工程物資系上月購入,,其成本為50萬元,,增值稅稅額已抵扣。

其他資料:以上收入價款均含增值稅,,甲公司月初無留抵稅額,,除資料(10)涉及的海關進口增值稅專用繳款書外,,本月取得增值稅專用發(fā)票均按規(guī)定勾選確認,能選擇按簡易計稅辦法的均選擇簡易計稅辦法并已向主管稅務機關辦理備案手續(xù),,可以享受減稅優(yōu)惠的未放棄減稅優(yōu)惠,。甲公司和X公司不存在關聯方關系。

要求:

1.根據資料(1),,說明甲公司是否可以采用簡易計稅辦法計算,,并簡述理由,。計算甲公司應在B市預繳增值稅的金額,。

甲公司可以選擇按簡易計稅辦法計稅。根據規(guī)定,,一般納稅人為建筑工程老項目(《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目)提供的建筑服務,,可以選擇適用簡易計稅方法計稅。

甲公司應在B市預繳增值稅=(全部價款和價外費用-支付的分包款)÷(1+3%)×3%=(8855-1200)/1.03×3%=222.96(萬元),。

2.根據資料(2),,說明甲公司是否可以采用簡易計稅辦法計算,,并簡述理由。計算甲公司應在C市預繳增值稅的金額,。

甲公司不能選擇按簡易計稅辦法計稅。根據規(guī)定,,一般納稅人為建筑工程新項目(《建筑工程施工許可證》注明的合同開工日期在2016年5月1日后的建筑工程項目)提供的建筑服務,,適用一般計稅方法計稅。

甲公司應在C市預繳增值稅=(全部價款和價外費用-支付的分包款)÷(1+9%)×2%=(5550+200)/1.09×2%=105.50(萬元),。

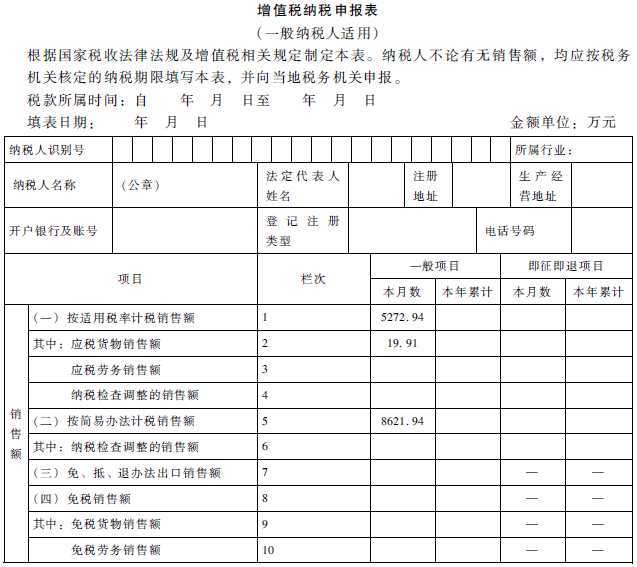

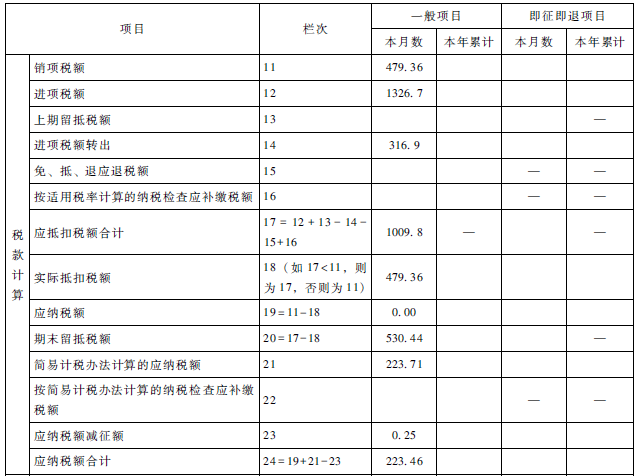

3.分別計算甲公司當月增值稅銷項稅額合計,、可以抵扣的進項稅額合計,。

當月增值稅銷項稅額合計=(5550+200)/(1+9%)×9%+113/(1+13%)×13%-133.2/(1+9%)×9%+22.5/(1+13%)×13%=479.36(萬元);

當月可以抵扣的進項稅額合計=12+515.5×40%+788.2+11×(1-10%)-50×13%=1009.8(萬元),。

4.計算甲公司當月應納增值稅稅額合計,。(不考慮預繳增值稅的扣減)

因當月采用一般計稅辦法計算的銷項稅額小于進項稅額,所以采用一般計稅辦法計算當月無須繳納增值稅,,而采用簡易計稅辦法的當月應納增值稅稅額合計=(8855-1200)/(1+3%)×3%+25.6/(1+3%)×2%=223.46(萬元),。

杜老師

2019-11-07 17:16:16 6961人瀏覽

一般計稅銷項大于進項的,,是應納稅額,可以與簡易計稅的應納稅額合并,,都是需要繳納的增值稅,;

但是一般計稅是留抵稅額的,不能抵減簡易計稅的應納稅額,,因為簡易計稅是不得抵扣進項稅額的,。

每天努力,就會看到不一樣的自己,,加油,!相關答疑

-

2023-10-13

-

2023-08-23

-

2022-09-12

-

2021-10-26

-

2020-08-29

您可能感興趣的稅務師試題

- 單選題 甲公司2×16年發(fā)生以下交易或事項:(1)銷售商品確認收入24000萬元,,結轉成本19000萬元;(2)采用公允價值進行后續(xù)計量的投資性房地產取得出租收入2800萬元,。2×16年公允價值變動收益1000萬元,;(3)報廢固定資產損失600萬元;(4)因持有以公允價值計量且其變動計入其他綜合收益的金融資產確認公允價值變動收益800萬元,;(5)確認商譽減值損失2000萬元,,不考慮其他因素,甲公司2×16

- 單選題 根據稅法規(guī)定,甲動漫公司銷售其自主開發(fā)的動漫軟件可享受增值稅即征即退政策,,2018年12月10日,,該公司收到即征即退的增值稅稅額70萬元。下列各項中,,甲公司對該筆退稅款的會計處理正確的是( ?。?/a>

- 單選題 下列各項中,,不屬于生產費用在完工產品與在產品之間進行分配的方法有( ?。?。

津公網安備12010202000755號

津公網安備12010202000755號