代收代繳消費(fèi)稅問題

老師,,本題答案中,為什么還要加上80*4%連續(xù)生產(chǎn)的消費(fèi)稅,這里連續(xù)生產(chǎn),,受托方已經(jīng)代收代繳過了,,為什么還要再繳稅?

問題來源:

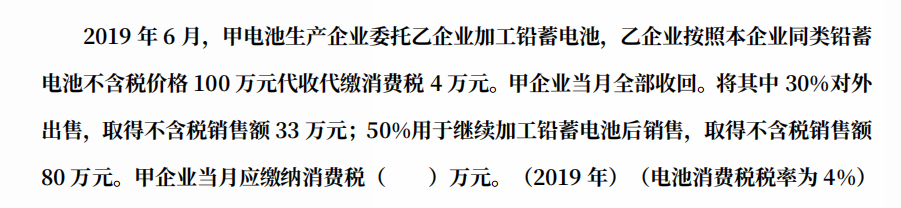

行為 | 增值稅 | 消費(fèi)稅 |

將自產(chǎn)應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,如:自產(chǎn)高檔香水精連續(xù)加工高檔化妝品 | 不計(jì) | 不計(jì) |

將自產(chǎn)應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,,如:自產(chǎn)高檔香水精連續(xù)生產(chǎn)普通護(hù)手霜 | 不計(jì) | 計(jì)收入征稅 |

自產(chǎn)應(yīng)稅消費(fèi)品用于本企業(yè)在建不動(dòng)產(chǎn)等,,如:自產(chǎn)應(yīng)稅涂料用于本企業(yè)在建廠房 | 不計(jì) | 計(jì)收入征稅 |

自產(chǎn)應(yīng)稅消費(fèi)品用于本企業(yè)經(jīng)營辦公活動(dòng),如:自產(chǎn)應(yīng)稅涂料用于本企業(yè)辦公,、倉庫 | 不計(jì) | 計(jì)收入征稅 |

將自產(chǎn)應(yīng)稅消費(fèi)品用于饋贈(zèng),、贊助、集資,、廣告,、樣品、職工福利,、獎(jiǎng)勵(lì)等 | 計(jì)收入征稅 | 計(jì)收入征稅 |

將自產(chǎn)應(yīng)稅消費(fèi)品換抵投 | 按同類平均價(jià)計(jì)收入征稅 | 按同類最高價(jià)計(jì)收入征稅 |

柴老師

2024-10-06 12:21:43 431人瀏覽

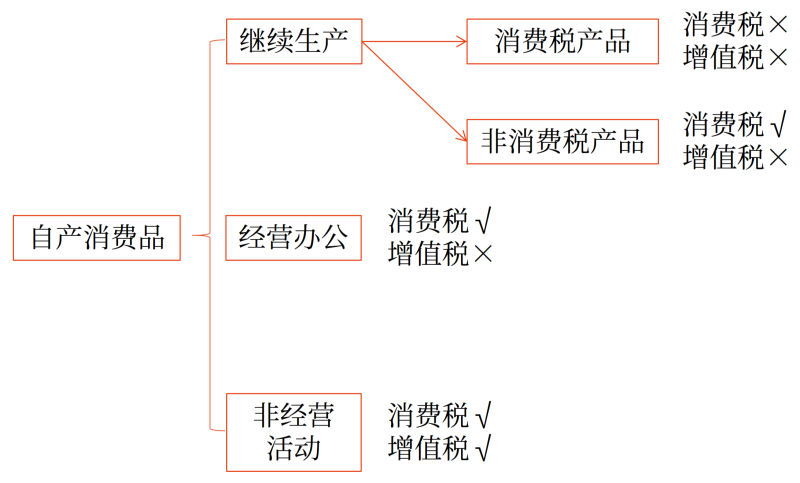

將委托加工收回的應(yīng)稅消費(fèi)品用于連續(xù)加工應(yīng)稅消費(fèi)品,,最終的應(yīng)稅消費(fèi)品(新應(yīng)稅消費(fèi)品)對(duì)外銷售時(shí),屬于生產(chǎn)銷售環(huán)節(jié),,需要繳納消費(fèi)稅,,同時(shí)為了防止重復(fù)納稅,如果符合條件,,那么委托加工環(huán)節(jié)已經(jīng)被代收代繳的消費(fèi)稅可以從應(yīng)納消費(fèi)稅中扣除,。

因此,50%用于連續(xù)加工鉛蓄電池,,將加工的鉛蓄電池對(duì)外銷售時(shí),,由于屬于生產(chǎn)銷售環(huán)節(jié),因此,,需要按照80*4%繳納消費(fèi)稅的,。并且電池不在可以扣除委托加工環(huán)節(jié)已納消費(fèi)稅的范圍之內(nèi),因此,,這50%對(duì)應(yīng)的委托加工環(huán)節(jié)已納消費(fèi)稅是不能扣除的,。

您再理解一下,希望可以幫助到您,,如果您還有疑問,,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān)!

相關(guān)答疑

-

2023-11-16

-

2023-11-09

-

2023-11-09

-

2023-11-08

-

2023-11-08

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)